|

1. 地方独立行政法人化の経過について

(1) 設立経過

① 国に続いて、地方での独立行政法人制度が2004年4月に施行されました。独立行政法人とすべき対象として県立大学や試験研究機関、病院などで導入が実施され、財政危機や定数削減など合理化推進の道具としての移行を中心的に検討されてきました。

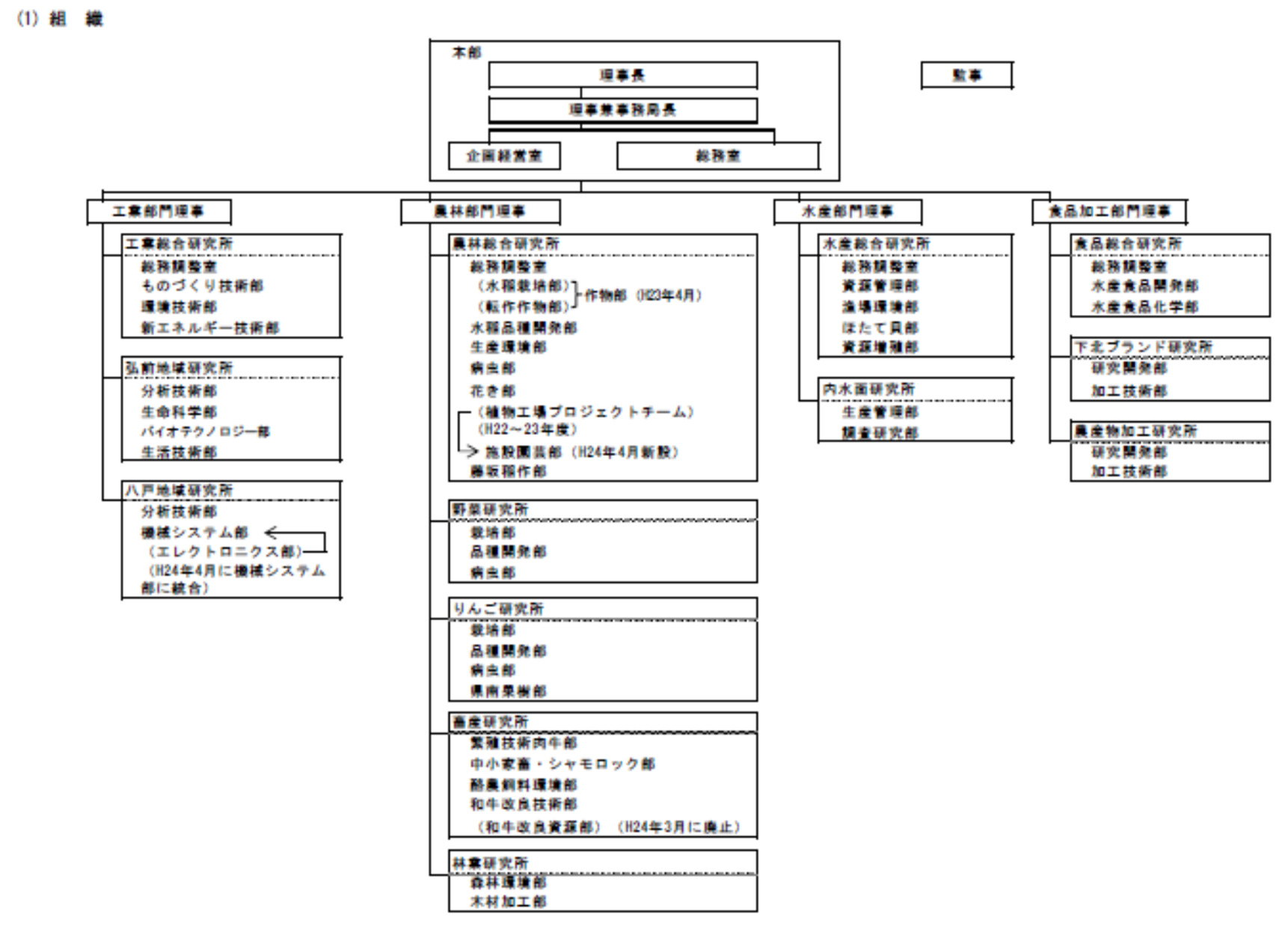

② 青森県では、当初こそ積極的な動きは見られていませんでしたが、行革大綱において、2008年度に県立保健大学が独立行政法人化され、2009年度に工業、農林、水産、食品の4研究部門を統合し、単一の一般型地方独立行政法人化が行われました。

③ 設立前の2008年4月、県庁内に専任の独法設立準備グループが設置され、独立法人の制度設計が進められました。法人は非公務員型が選択され、移行後の身分や配置に関する職員の希望聴取や国への認可申請、県議会における定款、中期目標、および初年度運営費交付金などの議決を行い、2009年4月に「地方独立行政法人青森県産業技術センター」が発足しました。発足後、5年経過時には自治研全国集会へのレポート提出を行ってきました。

(2) 発足当時から現在の状況について

① 国は、独立法人がスタートしてから2002年度には59法人中54が公務員型でしたが、2003年8月に政府が「独法の組織・業務等の必要性が具体的かつ明確に説明できない場合は事務事業の廃止、法人の民営化、組織のスリム化、公務員型から非公務員型にする」と徹底したリストラを進めていくことを閣議決定した結果、以下のとおりとなりました。

② 青森県では、当初、本部事務局、農林5研究所、水産2研究所、食品3研究所、工業3研究所で非公務員型の正職員数376.5人うち県からの派遣290人でスタートしましたが、約10年を経過し、全体の職員数も減少傾向となり、当初より6%減少しました。県からの派遣職員からプロパー職員への移行は進み、実質の正規職員が13%減少する一方、再雇用、臨時・非常勤等職員が増加となっています。

(人員の経過)

| 年 度 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

| 理事兼プロパー職員 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

| 正職員 |

プロパー |

73 |

68 |

63 |

70 |

75 |

83 |

179 |

180 |

170 |

169 |

| 再雇用 |

8.5 |

9 |

12 |

10.5 |

9 |

9.5 |

8.5 |

10 |

18 |

19.5 |

| 県派遣 |

290 |

284 |

280 |

267 |

258 |

251 |

156 |

151 |

149 |

144 |

| 臨時・非常勤等職員 |

78 |

87 |

113 |

87 |

86 |

90 |

100 |

102 |

111 |

89 |

| 合 計 |

454.5 |

453 |

473 |

439.5 |

433 |

438.5 |

448.5 |

448 |

453 |

426.5 |

ハーフタイム勤務の再雇用職員を1人当たり0.5人に換算

*第一期中期目標期間業務実績報告書より |

③ 予算について、2009年度決算での収入総額は8,206百万円であるが、県からの運営費交付金は4,437百万円、このうちの人件費分2,802百万円については積上げで算定された額が確保された。2018年度決算での収入総額は4,524百万円で、県からの運営費交付金は3,816百万円、このうちの人件費分2,278百万円となっている。2009年度は「農商工ファンド」の造成費2,800百万円が含まれるものの、運営費交付金は年々の減少しており、人件費も減少しています。研究費は予算全体の7~5%減額となっており、独立採算の運営については、難しい状況にあります。

*H21、H25、H30決算書参照

2. 地方独立行政法人化の課題と問題点について

(1) 研究資金

県からの運営費交付金は効率化係数により毎年減額されていくが、それでも第1期では県予算におけるシーリングに比べて優遇されていたという。当初から競争的資金等の獲得の必要性が言われており、独法化により予算の扱いが柔軟になって外部資金をとりやすくなると期待されていた。決算額における受託研究等収入は、2009年度が256百万円だったのに対し、2013年度308百万円、2018年度224百万円となっている。一概に外部資金が取得しやすくなるわけではなく、資金を得やすい研究が過度に重要視されると、地味な研究が脇に追いやられ基礎研究部分が疎かになる懸念がある。

(2) コスト・採算性

独法化に際しては、県とは別のオンラインシステムの構築等に相当額の経費を要した。その後の経過でも、独法化により県時代よりコストパフォーマンスが良くなったとは思われない。自己収入は2009年度が243百万円、2013年度236百万円、2018年度は268百万円となっており、大部分は生産物等の売り払いによるものである。なお、当初、独法化を独立採算制と混同して不安視する声もあったが、最近はそのような誤解は減っている。

(3) 県機関との連携・現場対応

県との関係については、当初の懸念とは逆に、むしろ従属性が強まっている面がある。最大のスポンサーとして県の顔色をうかがうのはやむを得ないことであろう。現場対応については、職員が出向いて問題解決を図る制度も設けられているが、県時代に比べてむしろお役所的になったという指摘もある。

(4) 人員確保

独立法人では、正職員の大部分が県からの派遣職員であることが他県の地方独法と異なる点である。遅れて試験研究機関の大規模な一般型地方独法化が断行された北海道や大阪でも、研究職員は全て最初からプロパーの身分となっている。県からの派遣では、3セク派遣法により本人の同意が必要であるが、新たに派遣に応じる県職員は多くなく、人員確保を難しくしている。派遣職員が今後プロパーになるためには、県を退職して独法に採用される形となり、そのままでは退職金の通算で不利となるので、制度上の措置が検討されており、職員に対する意向調査が行われている。今後、組合としての対応が問われることになろう。独法独自での研究職の新規採用は2012年からは毎年数人の採用者があり、2014年には県時代を含めて長い間補充が行われていなかった現業職員が1人採用された。

(5) 事務量の増大

県時代に比べて事務量が増大しているが、これは独法化による影響に加えて、試験研究機関を全て統合して、その上に本部事務局を設けたことに起因する面も大きい。かつては各所属長の決裁で済んだ書類が、理事長印が必要になったために事務処理が煩雑になったものも多い。地方独法では、5年毎に中期目標と中期計画が策定され、毎年詳細な評価が行われて業務実績報告書が作成されるが、そのための事務量は膨大である。また、外部資金獲得に要する事務量の大きさは言うまでもない。さらに、企業会計に基づいた財務諸表を作成するにあたっては、事務職員の負担が極めて大きくなる。独法化のマイナス面の最たるものは、この事務量の増大ではないかと考えている。本来の研究業務が二の次になっては本末転倒です。

3. 終わりに

独立法人化して約10年が経過しましたが、行政改革的には成果があったと見えるかもしれませんが、青森県の基幹産業である農業施策や工業の発展のための行政施策には結びつかず、県の政策である「攻めの農林水産業」、生産から流通・販売までの結びつけや、「市場競争に打ち勝つ販売活動の強化」や、「安全・安心の青森産品づくり」、工業分野での新技術、新製品開発による企業支援、新産業創出などについては、県として公的使命を持って産業発展に寄与することを目的とした場合は馴染まないのではないかと思われます。

地方独立行政法人 青森県産業技術センター 決算報告書

(平成21事業年度、平成25事業年度、平成30事業年度)

|