【自主レポート】

|

群馬県の財政分析(2004) 群馬県本部/群馬県職労 後藤 克己 |

1. はじめに

(1) 「財政事情」の濫用はもう許さない!

「厳しい財政事情」。今や確定交渉の当局スローガンとなっている聞き慣れた言葉です。そもそも職員の給与は第三者機関である人事委員会の勧告及び交渉で決めていることであって、「台所事情が厳しいからお前も我慢しろ」と言うのは本来筋の通らない話であります。

しかし、残念な事にこの言葉に我々組合員が幾度と無く翻弄され続けて来たことも一方事実であるわけです。組合員からの不満のほとんどは、当局のスローガンを呪文の様に連発する理不尽な姿勢にあり、そしてそれに反撃する手段を持たないことに対する苛立ちにあるのではと考えます。

こんな現状を許すわけにはいけない! と、県職労は立ち上がりました。そして02年度より本県の財政事情に対する分析を行い、組合なりの財政に対する独自の認識を持たねばと言うことで、見慣れない財政指標と睨めっこをしながら取り組んでいます。

(2) 財政分析の意義

さて、財政分析と言っても一体どのようなことをすれば組合員の皆さんに役立てる物になるのか? そこが最も難しい問題です。

おそらく、相当財政に精通している方を除き、多くの皆さんは何となく財政状況が悪いというのは感じているけど、一体どれくらい悪いのか? そして原因は何なのか? と問われるとどうもよく分からない。というのが正直な感覚ではないでしょうか。財政部局からは資料やら情報なりが提供されていますが、それを読んでも正直言って理解するのは相当困難です。

このような状況ですから、当局流に「きちんとした財政運営をされているか県民一人ひとりがチェックしていかなければならない」などと理想論を言うのは容易いですが、まず無理と申し上げざるを得ません。

そこで、財政分析においては、下記のように素朴な疑問点を明らかにすることを目的に構成しています。

ア 財政がどんな風に悪いの?

イ 悪いのはなぜ?

ウ 本当に人件費が財政を悪化させているの?

(3) やればやるほど奥の深い財政分析

ノウハウ不足とスタッフ不足を言い訳にするわけではありませんが、内容的にはまだまだで、財政部局が提供する資料を分かり易く説明する程度のレベルでしかない部分もあることをお許しください。ただ、それだけでも組合員の皆さんが県財政について問題意識を深める一助となってはくれるはずと信じています。

県職労の目標はあくまで独自の財政認識を持つことにあります。しかし、財政は私たちの想像以上に深く難解な物でして、その道のりは長く険しいです。今後もあきらめることなく地道に取り組みを継続していきますので、意見・アドバイス等がございましたら、何なりとお寄せください。よろしくお願いします。

2. 国と地方の関係を知ろう

(1) 県財政の大部分は国によって統制されている

地方自治体の「歳入・歳出の自治」などと良く言いますが、実際には全く実を伴っていないのが現状です。

歳入面では、交付税・補助金という財源移転の仕組みを始め、地方税法による税目・税率の法定化、独自の課税・起債に対する統制等、様々な財政統制が働いています。また、三位一体改革の顛末を見ても分かるとおり、地方へ税源を移譲することに対する国の抵抗は極めて強いものがあります。

歳出面においても、県事業の大半は「国の補助事業」「法令等により基準を設定しているもの(警察官や教員数等)」「法令で実施を義務づけているもの(保健所、ゴミ処理等)」により統制されています。さらに公共事業については、国の様々な長期計画の中で地方単独事業さえも事実上統制されているのが現実です。

(2) 国の方針は地方財政計画によって地方に徹底されている

毎年12月中旬頃になると、国は「地方財政計画」を作成します。「地方財政計画」とは、翌年度の地方全体の歳出・歳入について項目別に見込み額を出し、地方全体の財政規模を計画として示すものです。

あくまで計画にも関わらず、各新聞紙の報道では「地方公共団体が予算編成するときの重要な参考資料となっていて、政府の方針を地方に徹底させる手段として大きな力を発揮している」「自治体は同計画をもとに翌年度の予算編成作業に着手する」というように、地方に対して非常に影響力が大きいことを説明しています。

その理由は言うまでもなく、(1)で触れたように歳入面・歳出面において国による強力な統制が働いているからに他なりません。

(3) バブル崩壊後、国の景気対策に翻弄されてきた地方財政

国はバブル崩壊後、地方財政の歳入・歳出の両面に対して強力に働き掛けることにより景気対策に動員してきました。

歳出面では、バブル崩壊直後の90年代中頃、国は地方に対し補助金による誘導などにより公共事業を一斉に行わせました。群馬県も例外ではありません。その結果はご承知の通り、この時期の借金のツケにより現在の地方財政を苦しめている状況です。

また、歳入面においてもH11年度から景気対策のための恒久的減税(一時的な減税でなく税率自体を変えることによる減税)が行われています。これも、減税による歳入減の穴埋めに結局は借金をしているため、地方財政の悪化を促進しています。

近年はどの自治体も財政難のため、国の誘導に応じられなくなっています。特に地方独自の公共事業(地方単独事業)については、国の示す地方財政計画額を実際の実績額が全く下回る状況が続いており、H12年度以降は国もとうとう計画額をマイナスに転換せざるを得ませんでした。

(4) 財政危機により、地方財政計画の縮小により歳出カットを迫る

02(H14)年度以降は地方財政計画全体額も3年連続で縮小しています。これにより、自治体に対し厳しい歳出カットを迫っています。特に給与関係費については03(H15)~06(H18)年度までに、警官と教員を除いて4万人削減することにより、大幅な交付税削減が行われています。このことが人事当局の厳しい逆提案に結びついている大きな要因であることは言うまでもありません。

3. 歳入・歳出の仕組み

財政の基本は歳入と歳出について知ることにあります。「厳しい財政状況」と良く言われますが、何となくそんな気がするものの実際のところ何が厳しいのか今ひとつ良く分からないのが正直なところだと思います。

歳出面では近年、どんどん厳しさを増す人件費攻撃をはじめ、歳出抑制の流れは著しいものを感じます。しかし、「人件費ってそんなに財政を圧迫しているの?」「人件費以外の歳出(公共事業費等)は削減されているの?」とこれまた疑問は尽きません。

そこで、財政分析の視点からこれらの素朴な疑問を明らかにするために、まず群馬県の歳入と歳出の仕組みを知ることから始めます。

(1) 歳入の仕組み

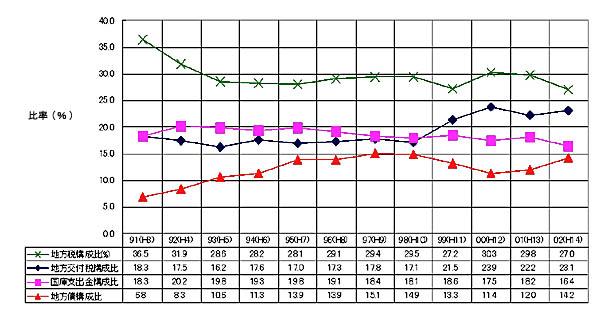

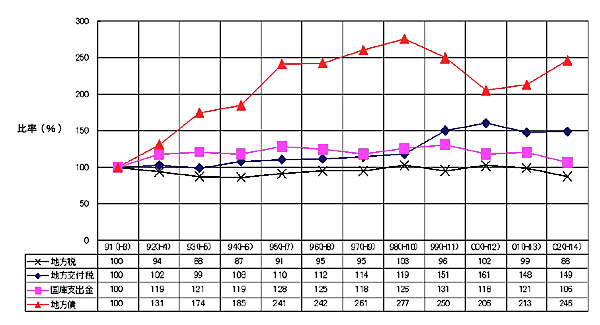

群馬県の歳入は、地方税、地方交付税、国庫支出金、地方債の主要項目で約8割の収入を占めています。

この4項目の歳入全体に占める構成比の推移を(表1)、H3年度を100とした伸び率を(表2)に示しました。以下、各項目についての特徴を整理したいと思います。

① 地方税(県税)

|

★ 県税収入の主なもの(数字はH13年度の県税収入全体に占める割合) ★ 群馬の状況:緩やかな回復傾向 ★ H11年度以後は恒久減税を実施していることに留意 |

② 地方交付税

|

★ 地方交付税の役割 ★ 地方交付税の交付方法 ★ 群馬の状況:99年度以降大幅に増加 ★ H13年度以降の減少は赤字地方債(臨時財政対策債)への振り替えが原因 |

③ 国庫支出金

| 国から県に対し支出される補助金、負担金等を指します(※3)。地方交付税との違いはこれが「ヒモ付き」、つまり、使途があらかじめ決められているお金だということです。 推移の特徴としては、H12年度を境に減少傾向にあります。これは、公共事業削減に伴い国の補助金も大幅に減少しているからです。 (※3)国庫支出金の種類 ・国庫負担金…国と自治体の共同事務に対する割り勘分として交付。 例)義務教育職員の給与等、生活保護費など ・国庫補助金…国が特定の施策を奨励・推進することを目的として交付。 例)公共事業関係の補助金、交通安全対策特別交付金など ・国庫委託金…国が本来行うべき施策を、効率性等の観点により自治体に委託する場合に交付。 例)国会議員の選挙経費、国勢調査など |

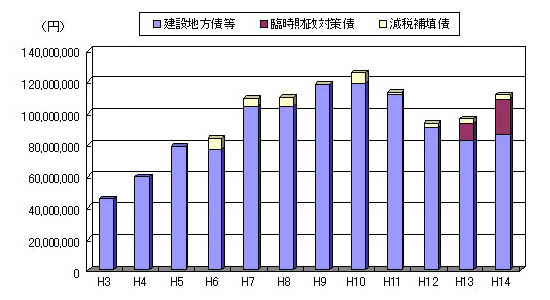

④ 地方債

| ★ 地方債の分類 地方財政法において、通常起債を認めているのが「建設地方債」、例外的な場合に認められるのが「赤字地方債」です。 (1) 建設地方債(地方財政法で定められているもの) ① 地方公営企業の事業に必要な設備等に充てるもの ② 民間企業等への出資金・貸付金に充てるもの ③ 地方債の借換えに充てるもの(例:10年償還のものを20年に引き延ばす時) ④ 災害対策に充てるもの(元利償還金の95%が地方交付税で措置される。) ⑤ 建設事業に充てるもの(これが中心) (2) 赤字地方債(代表例。これらは返済額の100%が地方交付税で措置される。) ① 臨時財政対策債(「2地方交付税」参照。交付税特会借入れを縮小する代わり。) ② 減税補填債(H11年度以降に行われている恒久的減税による税収減の補填。) ★ バブル後の地方債乱発が財政悪化の主犯 |

|

(表1) 歳入主要項目の構成比の推移

|

|

|

(表2) 歳入主要項目の伸び率の推移

|

|

|

(表3) 地方債発行額の推移

|

|

(2) 歳出のしくみ

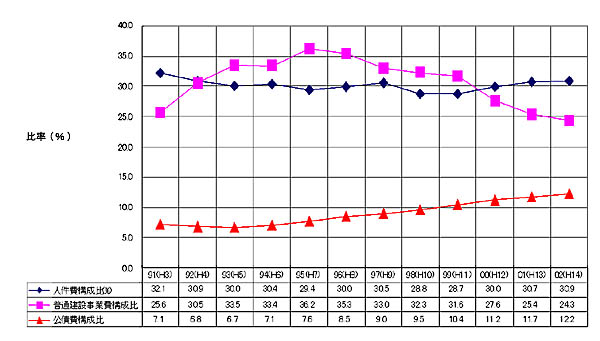

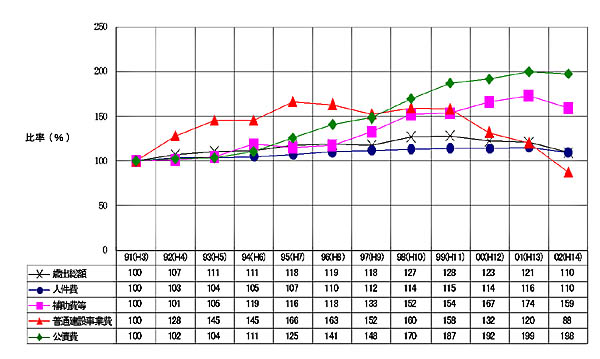

歳出項目には様々なものがありますが、群馬県では人件費、普通建設事業費、公債費で約7割を占めています。

歳出についても歳入同様、主要項目の歳出全体に占める構成比の推移を(表4)、H3年度を100とした伸び率を(表5)に示しました。以下、各項目の特徴を整理したいと思います。

① 人件費

| ★ 人件費悪玉論には根拠がない 人件費に含まれるのは、私たち県職員(警官、教員も含まれます)、県三役、議員、委員等の給与・報酬、更には地共済・職員互助会の使用者負担金、退職金なども加わります。要は県職員等にかかる費用全てと考えてください。 推移を見ますと、歳出総額に占める比率は約3割程度でほとんど変化はありませんが、特に注目したいのは、H3年度から最も伸び率が低いのは人件費であるということです(表5)。歳出総額の伸びと比べても非常に低く、人件費が財政悪化の元凶のように言われるのは間違いであると言えます。 |

② 普通建設事業

|

★ 近年は大幅削減だが… ★ 責任は誰に? |

③ 公債費

| ★ データで見ると改めて分かる異常な実態 公債費とはこれまで借りた地方債の返済に充てるための支出です。ですから当然地方債の発行金額が伸びれば、公債費もそれについていくような形で伸びて行きます。 (表2)と(表5)を見比べてみても、地方債の伸びに数年遅れて公債費も飛躍的に伸びていることが分かると思います。H3年度と比べて約2倍の規模ですから異常と言わざるを得ません。 |

|

(表4) 歳出主要項目の構成比の推移

|

|

|

(表5) 歳出主要項目の伸び率の推移

|

|

4. 財政指標から県財政を読む

財政が健全かどうかを判断するとき、様々な財政指標が用いられています。本章ではこれらの指標の意味、そして群馬県での推移及び特徴を説明したいと思います。

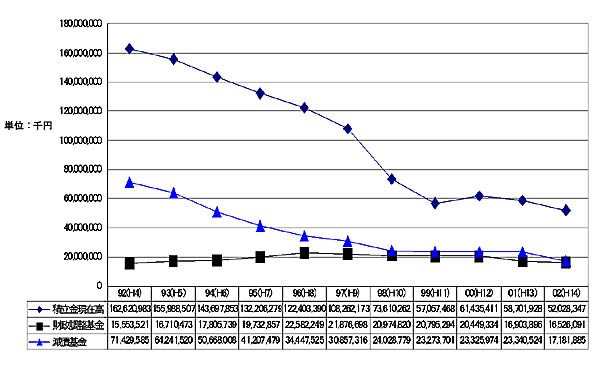

| <用語説明> ● 基金積立金…主に「財政調整基金」、「減債基金」への積立金 ・ 財政調整基金…経済情勢の変動など、財源不足が生じた時に取り崩すための貯金。 ・ 減債基金…地方債の償還に備えて用意する貯金。 ● 地方債繰上償還金…返済期限を繰り上げて償還する地方債の額。 ● 一般財源…使途が特定されていなく、自由に使える財源。(対語:特定財源) ● 経常一般財源…毎年の経常的(必ず入ってくる)な収入のうち、使途が特定されず、自由に使える財源。地方税・地方交付税等のこと。 ● 経常的支出…人件費・公債費・扶助費等のように、その支出が義務づけられ任意に削減できない義務的経費等のこと。 ● 投資的経費…公共事業費等のように、道路・施設等、事業の結果が資産として将来に残るものに支出される経費のこと。 |

① 群馬県は「豊か」な県? ~財政力指数~

(財政力指数=基準財政収入額÷基準財政需要額の過去3年間の平均値)

|

★ 交付税の大きさを測る「財政力」 ★ 群馬県の状況と現行制度の矛盾(群馬:0.49 全国:0.41) |

② 赤字か?黒字か? ~実質収支、単年度収支等~

|

〔

|

実質収支=歳入-歳出-翌年に繰り越すべき財源 実質収支比率=実質収支÷経常一般財源 |

〕 |

|

★ 赤字・黒字を示す代表的指数…「実質収支」 ★ 実質収支の大きさを示すものさし…「実質収支比率」(群馬:0.3% 全国:0.5%) |

③ 貯金は万全か? ~財政調整基金残高~

|

★ 財政悪化に対する調整弁 ★ 「財政調整基金」の枯渇による人件費攻撃を警戒 |

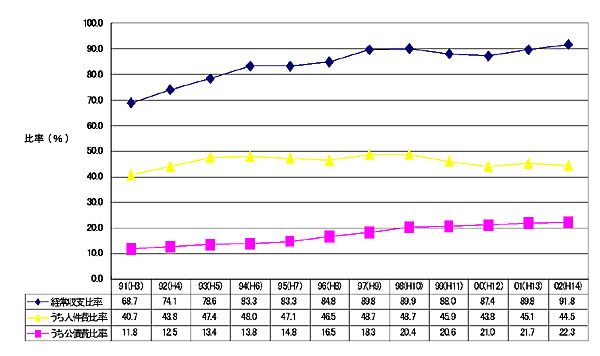

④ 新たな変化に対応できる余裕があるか? ~経常収支比率~

(経常一般財源額のうち経常的支出充当額/経常一般財源額×100)

|

★ 財政運営の余裕度を測る指標 ★ 群馬県も「首が回らない」状況(群馬:91.8% 全国:91.5%) |

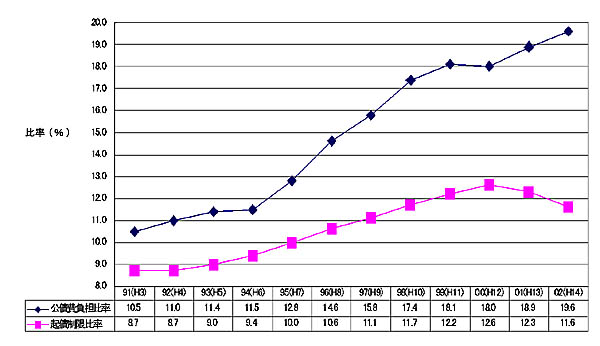

⑤ 借金が財布を圧迫していないか? ~起債制限比率~

| ★ 起債制限比率には要注意(群馬:11.6% 全国:12.6%) 「起債制限比率」とは、借金の返済が財政をどれだけ圧迫しているかを示す指標です。15%を超えると危険ラインとされています。また「起債制限比率」については厳しいペナルティが課せられており、20%を超えると単独事業に対する起債が認められなくなり、30%を超えるとなんと補助事業に対しても認められなくなります。仮にそうなれば民間企業で言うところの銀行借り入れ停止つまり倒産したに等しい状態になります。 群馬県はまだ安全圏と言える値ではありますが、上昇傾向が続いていることから、近年のうちに危険ラインに乗る可能性は十分あると言えます(表8)。 |

⑥ 総括 群馬県の財政状態は?

では、「群馬県の財政状態って良いの?悪いの?」という質問を受けたとしたら、どのような回答となるか? おそらく、「相対評価では良い、絶対評価では悪い。」となるでしょう。

上記を見てきたとおり、群馬県はどの財政指標においても、全国上位から中位ですから、その意味では「相対的に良好」と言えます。

しかし、どの指標も数値自体は非常に「悪い」です。特に経常収支比率の急上昇が物語っているように、「借金の返済に追われ、首が回らない」状況は、本県でも例外ではありません。引き続き、これ以上の悪化が進まないよう注視していく必要があります。

|

(表6) 積立金残高の推移

|

|

|

(表7) 経常収支比率の推移

|

|

|

(表8) 公債費比率・起債制限比率の推移 |

|

5. 群馬県財政の疑問点に迫る

3.、4.では財政の基本的知識と動向を説明させていただきました。さて、5.ではこれらを踏まえ、私たちの抱いている財政についての素朴な疑問を財政分析の観点から明らかにしていきます。財政当局の発する情報とは違った観点で見てみましょう。

(1) 人件費は財政を圧迫しているのか?

近年、公務員給与への風当たりは非常に強いものがあります。群馬県のために日々努力しているにもかかわらず、それが評価されないどころか税金泥棒呼ばわりされるような始末では何だか報われない稼業という気がしてなりません。

それはさておき、私たちが不当に給与を貰いすぎていて、そのことで県の財政が圧迫されているのが事実だとすれば、県政に奉仕するものとして給与削減にも進んで応じるべきなのかもしれません。しかし、どうもイメージばかりが先行していて本当のところどうなのか今ひとつ分からないのが正直なところだと思います。そこで財政分析の観点から見てみることとします。

① 財政に与える影響はむしろプラス

まずは歳出額の増加に与える影響から分析してみます。(表5)をご覧下さい。主要な歳出項目の伸び率を比較したものですが、12年間を通じて歳出額全体の伸び率を下回っているのは人件費だけです。また(表4)を見ると人件費は歳出総額の3割を占めていますから、その増減が歳出に与える影響はかなり大きいものがあります。つまりこの12年間、人件費はむしろ歳出額増加の歯止めに大きく寄与してきたことが分かります。

では、財政を最も圧迫したのは何かと言えば、間違いなく公共事業費とそれに伴う公債費であります。(表5)を見てもそのカーブの伸びが圧倒的なのと同時に歳出に占める割合も合わせて4割前後ですから、その全てが無駄であったかどうかという議論は別として、財政悪化は公共事業によってもたらされたものと断言できます。

② ラスパイレス指数だけが他県比較の指標ではない

近年何かと「ラスパイレス指数」の順位が問題視されています。給与削減提案の理由として必ず挙げられるのでご存じの方も多いと思います。群馬県はH13年度で2位になった際には大きく取り上げられました。ちなみにH15年度は12位です。

| ラスパイレス指数とは? 県と国の給料を、国の職員構成を基準として、職種ごとに学歴別、経験年数別に平均給料月額を比較し、国の給料を100とした場合の県の給料水準を指数で示したもの。 毎年、各県の指数が出され、全国比較が行われている。 |

確かに、ラスパイレス指数は全国比較に用いる有力な指数であることは否定しません。しかし、この指数だけが絶対視されることは危険です。以下のような観点から、「ラスパイレス指数はあくまで比較方法の一つでしかない」と考えるべきです。

ア 比較対象が月額給料のみであり、諸手当等を含んでいない。(よって、給与全体を比較すれば全く違う結果が出る。)

イ 給与水準の比較方法は他にもいろいろあり、それらを総合的に判断すると、むしろ全国的には低い順位になる。具体的には以下の通り(順位はH14全国順位)。

| ● 一般行政職員の平均給料月額 21位 ● 県民一人あたりの人件費 38位 ● 県民一人あたりの職員給与 38位 |

以上から、群馬県の人件費は財政を圧迫していないだけでなく、全国的にも高い水準でないことが分かります。私たち組合員もイメージに安易に流されることなく、組合側の提供する情報に目を向けたうえで人件費について考えていただけたら幸いです。

(2) 違法な賃金カットを阻止するためには

財政状況悪化を理由とした違法な賃金カットがH14年度以降3年連続で行われていますが、この原因は、言うまでもなく厳しい財政状況によるものです。長引く不況による税収減に加え、国の税財政改革(三位一体改革)による交付税削減が追い打ちをかけることにより、県当局は厳しい歳出カットを迫られています。

よって、当局の違法な賃金カットを阻止するためには、この厳しい財政状況を好転させていくしかありません。ここでは、そのために必要なことは何かを考えます。

① 地方財政の確立が大切

ア 三位一体改革の犠牲となった地方財政

群馬県は、H16年度の予算編成において、地方交付税が前年度比▲133億円、臨時財政対策債(3.参照)が▲116億円と激減し、厳しい予算編成を強いられました。

この原因は、国と地方の税財政改革(三位一体改革)の煽りを受けたことによります。国は、「H16年度地方財政計画」において、地方交付税・臨時財政対策債合わせて12%カットを強要することにより、厳しい歳出カットを迫っています。各自治体で積立金を取り崩す予算編成が限界に近づいている中、今回の無理難題が追い打ちをかけることにより、各自治体も人件費削減を始め抜本的な歳出カットを迫られています。

群馬県における積立金(財政調整基金)残高が比較的高水準とはいえ、これほどの財源削減攻撃が続けば、人件費の大幅カットに踏み切るのも時間の問題です。

イ 税源移譲の先送りを許すな

「国庫補助負担金・地方交付税・税源移譲を三位一体で見直し、地方の自主性を確立する」という掛け声とは裏腹に、H16年度政府予算では、国庫補助負担金の1兆円削減に対して税源移譲は6,558億円にとどまっています。加えて、財務省は地方交付税の財源保障機能廃止論を強硬に主張し、さらなる交付税削減を目論んでいます。まさに「三位一体」とは名ばかりで、その内実は国の財政再建を優先し、ツケを地方に押し付ける形となっています。連合・自治労は、これ以上の税源移譲先送りを許さないために、地方議会に働きかける等、全国的な闘争を展開しています。

なお、現在、国と地方の関係は、税収6対4・行政サービス4対6となっています。この関係の適正化こそ、税源移譲の目的です。「経済財政白書」によると、税収5対5にするために必要な税財源は約7兆円とされています。これだけの税財源を確保するためには、今回のような小手先の方法ではなく、基幹税(所得税、消費税等)を中心に抜本的な移譲が必要となります。

② 公共事業に対して目を光らせよう

歳入面での財源確保とともに重要なのは、歳出面での不要不急事業の抑制です。

ア ハコモノ・イベント行政の現状

平成不況以降、景気対策として著しい額の公共事業が全国的に行われました。群馬県も例外ではありません。その中で、職員も首を傾げるようなハコモノ建設が行われていることも事実です。また、群馬県は非常にイベントが多いという意見も多数寄せられます。

そこで、近年における代表的なハコモノ・イベントにかかる費用を紹介します。申し添えますが、これら紹介する事業が「無駄」であるという主張をするつもりはありません。しかし、事業はタダでできるものではなく、これだけ多額の費用を注ぎ込む必要があるという認識を持って頂きたいと思います。

また、少なくとも、「県民駐車場」や「モニュメント21」などは、厳しい財政状況の中で血税を注ぎ込む必要性があったのか?という指摘がなされて良いと考えます。

|

施 設 名

|

建設事業費(円)

|

維持管理費(円)

|

| モニュメント21 |

(H15時点)36,760,500

|

なし

|

| 県民駐車場 |

5,824,182,000

|

169,162,600

|

| 観音山ファミリーパーク |

10,500,000,000

|

88,299,000

|

| 昆虫の森 |

7,500,000,000

|

|

| 館林美術館 |

5,531,461,000

|

120,561,000

|

| 天文台 |

5,523,000,000

|

236,850,000

|

|

イ ベ ン ト 名

|

事 業 費(円)

|

| ねんりんピックぐんま |

1,362,272,000

|

| 第49回全国植樹祭 |

1,179,780,846

|

| 第16回国民文化祭・ぐんま2001 |

1,307,837,000

|

| ※ 上記金額には、事務局職員や動員職員の人件費は含まれていない。 |

イ ハコモノ・イベントにチェックの目を

現在、群馬県において建設されるハコモノ、無制限に開催されるイベントに対し、事実上抑制力の無い状況です。ハコモノ・イベントの利点は、効果は別として県民の目に触れやすいため、ウケが良いことです。このため、自治体はこれらの方向に走りがちです。

しかし、ハコモノは一旦作ってしまったら、そう簡単には壊せませんし、壊すまでは維持管理・人員配置をしていかなければなりません。また、イベントも政策的効果が不明なだけでなく、大規模なものになれば公共事業並の予算を必要とします。

いずれにしても、不要なハコモノ・イベントを抑制していくためには、行政内部の私たちが「県民の血税を投入する程の必要性があるのか?」という観点からチェックの目を光らせ、慎重な判断を求めていく必要があります。

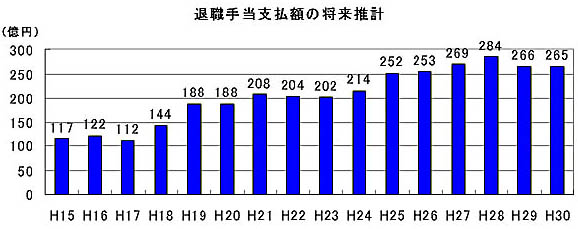

(3) 退職手当はちゃんと払われるのか?

① 将来推計の衝撃

公務員バッシングの中、退職手当への集中攻撃が続いています。H15年度は支給率の引き下げ(約5.6%)、そしてH16年度は退職時特別昇給(1号)の見直しが既に国で行われています。

しかし、特に若手・中堅層にとっては、それどころの話ではない状況が来るかも知れません。下表の将来推計を見て分かるとおり、ピーク時のH28年度には支払額が現在の約2.5倍に増大します。これに備え、今から手を打たないと大変なことになります。

仮に「退職手当が払えない」事態が生じた場合、財源を生み出すための賃金カットが行われる可能性があります。また、「退職手当債」を発行する(現在13県で発行)方法もありますが、許可の条件が厳しく、職員定数削減や賃金抑制等の適正化が強く求められるため、いずれにしても大変なことになります。

② 早急な財源確保が不可欠

このような最悪の事態を回避するためには、迫り来る支払額の増大に備え、早急な財源確保が必要です。現在、多くの自治体では「退職手当基金」を創設し、積み立て準備を進めています。しかし、群馬県ではまだこのような制度はありません。財政当局は「これまで通り、その場しのぎで何とかなる」という見通しなのかも知れませんが、額が額だけに、財政状況次第では「最悪の事態」となる危険性は十分あります。

よって、今後の県職労の重点要求課題として、「退職手当基金」の創設等による早急な財源確保を求めて行かなくてはなりません。

余談ですが、民間企業ならば「退職引当金」という形で必ず財源確保を行っていることを考えると、如何に自治体の経営がその場しのぎで行われているかが分かります。

|

(4) 「愛県債」と普通の県債との違いは何か?

H14年3月に第1回「愛県債」が発行されました(発行額10億円)。そして、H15年7月には第3回が発行され、発行額も30億円に増えています。

知事答弁等では愛県債の効果として、「県民が購入することを通じて県政への参加意識が高まる」こと等を挙げていますが、財政面に与える影響について分析します。

| ※ 愛県債とは? 群馬県が発行する「住民参加型ミニ市場公募債」(以下「ミニ公募債」)の愛称。 通常、地方債は政府や金融機関が主に引き受けてきたが、ミニ公募債は個人が直接購入するのが特徴。これにより、住民の財政運営への関心が高まることが期待されている。 「愛県債」は、対象者を群馬県在住の個人に限定し、購入可能額も1万円から(100万円まで)である。また、用途は「日本一の県立病院整備」とされている。 |

① 将来世代への負担はどうか

ア 愛県債も借金に変わりは無い

まず、愛県債がたとえ県を愛する借金だったとしても、借金であることに変わりはありません。よって、愛県債が適正な目的に使われない限り、結局は返済時に将来世代の負担を残すだけということになりかねません。

県病院労組でも、現在、病院経営分析に取り組んでおり、その中で愛県債の使いみちに対してチェックしていく方針です。

イ 県民が購入することのメリット

愛県債の特徴は、主な買い手が金融機関でなく、県民だということです。この違いは返済時に現れます。

将来の返済時には将来世代が納めた税金から返済するわけですが、愛県債の場合、返済相手も群馬県の県債購入者です。一方金融機関が購入した場合、返済相手は全国各地もしくは海外の県債購入者となります。

つまり、愛県債は、私たちの納めた税金が同じ群馬県民に返済されるだけですので、そのお金がまた県内で消費されれば、巡ってまた県民が潤うことになります。しかし、返済先がバラバラの普通の県債では、このような効果は期待できません。

② 公債費縮減効果はどうか

ア 使用目的を示すことのメリット

愛県債は発行の際に使用目的を明確にするのが特徴です。ということは県民に理解を得られないような使用目的で県債発行はできないことになります。その意味で安易な県債発行を抑制する効果が期待できます。

イ 利回りにも協力を求めるべき

また、知事の言葉を借りれば、愛県債にはその「購入を通して県政に参加をしていただく」という意義があります。ならば、県民にとって歓迎できる使用目的ならば、利回りはもっと低くできるのではないかと考えます。現在は国債利回りを若干上回る利率と説明されていますが、利回りが高ければそれだけ返済に充てる公債費も高くなり、財政を圧迫します。

よって、厳しい財政事情を県民に理解していただき、低い利回りでの協力を集めることに成功すれば公債費圧縮に繋がります。現在の超低金利下では微々たる圧縮効果ですが、今後発行額も増え、金利も正常化すれば一定の効果が期待できると考えます。

以上を総合して考えると、愛県債の発行により発行額自体が増加してしまっては単に将来の負担を増やすだけですが、発行額全体の中で愛県債の占める割合が大きくなることは望ましい(良い効果が期待できる)と考えます。

<余談> 「県民参加の促進」が美名に終わっていることも現実

(1) 売れ残った第3回愛県債

余談ですが、冒頭で知事が「県政への参加意識が高まる」効果を期待していると述べました。その理念は素晴らしいことですが、なかなか現実はその通りになっていません。

群馬県がH15年7月に募集した第3回「愛県債」(30億円)は、実際には結局完売しませんでした。県民の応募額は全体で60億円以上に達したのですが、最近の株高・金利上昇の影響で、抽選に当選しても手続きをしないケースが多発したためです。県はその後2次抽選を実施しましたが、30億円の発行額を売り切ることはできず、結局は売れ残り分(1億2500万円分)を群馬銀行が買い取る結果となりました。

(2) 使いみちに対するチェックは不可欠

この事実から言えることは、やはり応募者の多くが「愛県債」について「県政への投資」というよりも「金融商品の一つ」としか考えていないのが、残念ながら現実なのではないかということです。つまり、愛県債の効果として、県債の使いみちに対する関心が多少は高まるかも知れませんが、それが「参加意識」「チェック機能」というレベルになっているとは到底言えません。よって、愛県債の使いみちである「日本一の病院づくり」の方針を理解・賛同して愛県債を購入してくれたなどという解釈は間違ってもしてはならないと考えます。

現在、病院局は赤字経営による賃金抑制を職員に押し付ける一方で、小児医療センターの周産期病棟建設など、不採算が見込まれる部門への拡大路線を進んでいます。また、現場職員が首を傾げるような機器の導入が行われているという指摘もなされています。愛県債がこのような流れを何の検証もなく加速させるものであってはなりません。