【自主レポート】

|

財政分析から自治体のあり方を探る 奈良県本部/平群町職員労働組合・ 執行委員長 川西 貴通 |

1. はじめに

平群町は、奈良県生駒郡に属しています。西の生駒山地と東の矢田丘陵の間を竜田川が北から南へ流れる盆地で、奈良時代の有力な豪族・平群氏が本拠地としたところであります。

面積は23.9km2、人口約2万人で大阪への通勤圏として、丘陵地の住宅開発が進み、人と自然環境、特産物の花卉や野菜・果樹の振興などが調和の取れた、住みよいみどり豊かなまちであります。

このような平群町で働く仲間で組織している平群町職員労働組合では、町の財政事情が厳しい中、 組合側も財政事情を理解し地方分権に耐えうるように財政再建をすることが、町民の日常生活に直結したサービスの給付及び地域経済活性化おいて大事なことであり、また組合側にとってもプラスであるとの認識から財政問題プロジェクトチームを組織し調査研究を行い、一つの成果として以下の内容をまとめてみました。

2. 平群町の財政状況

(1) 歳入構造

① 財源別でみた平群町の歳入状況

ア 一般財源と特定財源

| ◎一般財源と特定財源の財源別変化 |

単位:千円

|

|

区 分

|

3年度

|

4年度

|

5年度

|

6年度

|

7年度

|

8年度

|

|

一般財源

|

5,914,685

|

5,986,101

|

5,350,497

|

5,238,193

|

5,541,195

|

6,525,677

|

|

特定財源

|

4,475,252

|

2,976,783

|

2,486,415

|

2,561,518

|

4,768,320

|

2,616,217

|

|

計

|

10,389,937

|

8,962,884

|

7,836,912

|

7,799,711

|

10,309,515

|

9,141,894

|

|

区 分

|

9年度

|

10年度

|

11年度

|

12年度

|

13年度

|

14年度

|

|

一般財源

|

6,107,587

|

6,485,626

|

6,031,729

|

5,902,879

|

5,965,297

|

5,734,417

|

|

特定財源

|

2,492,172

|

2,419,731

|

2,333,686

|

1,994,826

|

2,735,573

|

1,204,478

|

|

計

|

8,599,759

|

8,905,357

|

8,365,415

|

7,897,705

|

8,700,870

|

6,938,895

|

| ※ 平群町の場合、財源の基本となる一般財源はこれまで60億円前後で比較的安定した推移を示してきたが、ここ数年、交付税の減や景気低迷が影響し顕著に減少の傾向が見える。 |

イ 自主財源と依存財源

| ◎自主財源の種類と内容 ※平成14年度決算 |

単位:千円

|

|

自主財源科目

|

決算額

|

構成比

|

説 明

|

| 地 方 税 |

2,235,635

|

32%

|

町民税・法人町民税・固定資産税・軽自動車税・町たばこ税・入湯税等の町税収入 |

| 分担金及び負担金 |

9,112

|

0%

|

特定の利益を受けた人から徴収したお金 |

| 使 用 料 |

107,021

|

2%

|

町の施設の使用料として利用者から受け取ったお金 |

| 手 数 料 |

37,695

|

1%

|

住民票などの交付に手数料として受け取ったお金 |

| 財 産 収 入 |

14,770

|

0%

|

基金の利子収入や町有財産を貸し付けたり、売払いしたお金 |

| 寄 付 金 |

3,670

|

0%

|

町に受ける金銭の無償譲渡であり一般寄付金と指定寄付金とに分類される |

| 繰 入 金 |

200,500

|

3%

|

保有基金の取り崩しにより繰り入れたお金 |

| 繰 越 金 |

465,435

|

7%

|

前年度会計から繰り越したお金 |

| 諸 収 入 |

204,444

|

3%

|

他の科目に属さない手数料や委託事業に伴って収入されたお金 |

|

計

|

3,278,282

|

47%

|

| ◎依存財源の種類と内容 ※平成14年度決算 |

単位:千円

|

|

依存財源科目

|

決算額

|

構成比

|

説 明

|

| 地方譲与税 |

77,019

|

1%

|

自動車重量税や地方道路税の一部で国税として徴収し町へ譲与されたお金 |

| 利子割交付金 |

45,772

|

1%

|

国が徴収した「利子税」の中から町へ交付されたお金 |

| 地方消費税交付金 |

95,217

|

1%

|

県が徴収した「地方消費税」の中から町へ交付されたお金 |

| 自動車取得税交付金 |

47,467

|

1%

|

県が徴収した「自動車取得税」の中から町へ交付されたお金 |

| 地方特例交付金 |

108,448

|

2%

|

恒久的減税に伴う税収減の一部を補填するために町へ交付されたお金 |

| 地方交付税(普通) |

2,237,226

|

32%

|

所得税等国が徴収した税金から町の財政状況に応じて交付されたお金 |

| 地方交付税(特別) |

277,227

|

4%

|

災害等、特別の行政需要や税収等の減少があるときに交付されたお金 |

| 交安対策交付金 |

2,484

|

0%

|

交通安全施設整備のために町へ交付されたお金 |

| 国庫支出金 |

138,240

|

2%

|

特定の事業目的の財源として国から交付されたお金 |

| 県支出金 |

301,513

|

4%

|

特定の事業目的の財源として県から交付されたお金 |

| 地 方 債 |

330,000

|

5%

|

大きな事業を行うために国や県及び金融機関から借り入れたお金 |

|

計

|

3,660,613

|

53%

|

| ◎自主財源と依存財源の財源別変化 |

単位:千円

|

|

区 分

|

3年度

|

4年度

|

5年度

|

6年度

|

7年度

|

8年度

|

|

自主財源

|

4,274,836

|

4,229,451

|

3,532,470

|

3,745,464

|

5,030,191

|

4,993,206

|

|

依存財源

|

6,115,101

|

4,733,433

|

4,304,442

|

4,054,247

|

5,279,324

|

4,148,688

|

|

計

|

10,389,937

|

8,962,884

|

7,836,912

|

7,799,711

|

10,309,515

|

9,141,894

|

|

区 分

|

9年度

|

10年度

|

11年度

|

12年度

|

13年度

|

14年度

|

|

自主財源

|

4,257,531

|

3,958,241

|

3,424,455

|

3,056,415

|

3,253,206

|

3,278,282

|

|

依存財源

|

4,342,228

|

4,947,116

|

4,940,960

|

4,841,290

|

5,447,664

|

3,660,613

|

|

計

|

8,599,759

|

8,905,357

|

8,365,415

|

7,897,705

|

8,700,870

|

6,938,895

|

| ※ 10年度以降、起債や国県の補助事業が集中したと考えられ、依存財源の比率が高まっている。 |

② 平群町の歳入構造の特徴

平群町の歳入構造の特徴は、依存財源とよばれる交付税・国県支出金・町債などに依存の傾向が大きいことと、合わせて経常的に入ってくる歳入に対して経常的な支出の割合が90%に届きそうな状況にあることが示すように、財政の硬直化が見られているということ。

同時に町債の発行額が多いこともあり、公債費(借金返済)の負担が大きいことがあげられる。

(2) 歳出構造

① 歳出状況

ア 目的別歳出

| ◎類団との目的別歳出決算額3期比較表(人口1人あたりの歳出額) |

単位:円

|

|

支出科目

|

説 明

|

平成11年度

|

平成12年度

|

平成13年度

|

|||

|

平群町

|

類団

|

平群町

|

類団

|

平群町

|

類団

|

||

| 議会費 | 議会運営のために使ったお金 |

5,525

|

5,604

|

5,562

|

5,526

|

5,423

|

5,663

|

| 総務費 | 課税徴収、住民窓口、選挙、統計等の事務に使ったお金 |

64,669

|

63,148

|

49,415

|

61,975

|

45,176

|

53,548

|

| 民生費 | 老人、障害者、児童等の福祉全般の事務に使ったお金 |

75,079

|

75,533

|

69,034

|

61,270

|

133,364

|

66,967

|

| 衛生費 | 保健衛生、ごみ処理等、安全で衛生的な生活のために使ったお金 |

42,429

|

39,660

|

66,879

|

38,814

|

44,408

|

37,234

|

| 農林水産費 | 農道整備、農業振興等に使ったお金 |

34,538

|

21,750

|

10,635

|

20,936

|

11,233

|

22,512

|

| 商工費 | 商工振興対策に使ったお金 |

1,466

|

6,681

|

1,351

|

5,767

|

1,544

|

6,662

|

| 土木費 | 道路、公園整備、住宅管理等に使ったお金 |

39,532

|

61,813

|

31,913

|

60,843

|

19,214

|

51,673

|

| 消防費 | 西和消防組合負担金や消防栓の設置、消防団の運営に使ったお金 |

11,872

|

16,139

|

11,176

|

16,670

|

10,615

|

16,064

|

| 教育費 | 幼稚園、学校運営の費用や公民館等教育全般の事務に使ったお金 |

41,749

|

51,873

|

38,406

|

52,225

|

44,563

|

45,803

|

| 災害復旧費 | 災害によって生じた被害の復旧に使ったお金 |

2,152

|

2,599

|

258

|

2,397

|

0

|

1,221

|

| 公債費 | 町債返済のために支払ったお金 |

74,861

|

42,502

|

80,676

|

42,180

|

77,486

|

39,223

|

| 諸支出金 | その他の事業に使ったお金 |

0

|

387

|

0

|

1,382

|

0

|

647

|

| 労働費 |

0

|

3,339

|

0

|

3,249

|

0

|

3,502

|

|

| 前年度繰上充用金 |

0

|

399

|

0

|

0

|

0

|

0

|

|

|

計

|

393,872

|

391,028

|

365,305

|

373,234

|

393,026

|

350,719

|

|

イ 性質別歳出

| ◎類団との性質別歳出決算額3期比較表(人口1人あたりの歳出額) |

単位:円

|

|

支出科目

|

説 明

|

平成11年度

|

平成12年度

|

平成13年度

|

|||

|

平群町

|

類団

|

平群町

|

類団

|

平群町

|

類団

|

||

| 人件費 | 議員・職員等の勤務に対して支払われる一切の経費等 |

92,432

|

77,379

|

93,305

|

75,648

|

91,113

|

72,780

|

| 扶助費 | 生活保護、児童・老人福祉等の被扶助者に支払われる経費 |

9,956

|

24,234

|

7,713

|

16,799

|

8,913

|

18,746

|

| 公債費 | 地方債の元利償還金、一時借入金の利子等 |

74,861

|

42,499

|

80,675

|

42,178

|

77,486

|

39,222

|

| 物件費 | 委託料、旅費、交際費等 |

51,825

|

45,133

|

53,890

|

43,938

|

55,763

|

46,130

|

| 維持補修費 | 公共施設等の維持補修の経費 |

277

|

3,404

|

393

|

3,472

|

373

|

3,354

|

| 補助費等 |

41,831

|

50,899

|

27,447

|

46,456

|

26,858

|

45,645

|

|

| 積立金 | 基金等の積立金 |

25,847

|

17,525

|

9,459

|

14,958

|

4,770

|

14,629

|

| 貸付金等 |

26

|

3,373

|

18

|

3,943

|

286

|

3,113

|

|

| 繰出金 | 特別会計等の他会計への資金の移出等 |

15,532

|

23,213

|

20,398

|

28,635

|

11,257

|

31,336

|

| 普通建設事業費 | 道路、橋梁、下水道等社会資本の整備や学校建設経費等 |

73,134

|

98,264

|

71,749

|

92,351

|

105,207

|

71,938

|

| 災害復旧事業費 | 災害復旧のための経費 |

2,152

|

2,599

|

258

|

2,397

|

0

|

1,221

|

|

計

|

393,873

|

388,522

|

365,305

|

370,775

|

393,026

|

348,114

|

|

ウ 義務的経費と投資的経費

| ◎義務的経費 |

単位:千円

|

|

支出科目

|

平成10年度

|

平成11年度

|

平成12年度

|

|||

|

決算額

|

構成比

|

決算額

|

構成比

|

決算額

|

構成比

|

|

|

人件費

対前年度比 |

1,846,060

|

34%

|

1,922,858

4% |

34%

|

1,959,316

2% |

35%

|

|

扶助費

対前年度比 |

203,892

|

4%

|

207,114

2%

|

4%

|

161,960

-22%

|

3%

|

|

物件費

対前年度比 |

1,126,835

|

21%

|

1,078,117

-4%

|

19%

|

1,131,643

5%

|

20%

|

|

維持補修費

対前年度比 |

6,894

|

0%

|

5,756

-17%

|

0%

|

8,256

43%

|

0%

|

|

補助費

対前年度比 |

661,347

|

12%

|

870,202

32%

|

15%

|

576,357

-34%

|

10%

|

|

公債費

対前年度比 |

1,530,073

|

28%

|

1,557,324

2%

|

28%

|

1,694,099

9%

|

31%

|

|

計

対前年度比 |

5,375,101

|

100%

|

5,641,371

5%

|

100%

|

5,531,631

-2%

|

100%

|

|

支出科目

|

平成13年度

|

平成14年度

|

||||

|

決算額

|

構成比

|

決算額

|

構成比

|

|||

|

人件費

対前年度比 |

1,909,192

-3%

|

35%

|

1,860,589

-3%

|

34%

|

||

|

扶助費

対前年度比 |

186,769

15%

|

3%

|

200,833

8%

|

4%

|

||

|

物件費

対前年度比 |

1,168,448

3%

|

21%

|

1,205,239

3%

|

22%

|

||

|

維持補修費

対前年度比 |

7,807

-5%

|

0%

|

8,700

11%

|

0%

|

||

|

補助費

対前年度比 |

562,774

-2%

|

10%

|

553,494

-2%

|

10%

|

||

|

公債費

対前年度比 |

1,623,640

-4%

|

30%

|

1,684,162

4%

|

31%

|

||

|

計

対前年度比 |

5,458,630

-1%

|

100%

|

5,513,017

1%

|

100%

|

||

| ◎投資的経費 |

単位:千円

|

|

支出科目

|

平成10年度

|

平成11年度

|

平成12年度

|

|||

|

決算額

|

構成比

|

決算額

|

構成比

|

決算額

|

構成比

|

|

|

普通建設事業費

対前年度比 |

133,848

|

99%

|

79,134

|

97%

|

71,749

|

100%

|

|

災害復旧事業費

対前年度比 |

907

|

1%

|

2,152

|

3%

|

258

|

|

|

その他

対前年度比 |

0

|

|

0

|

|

0

|

|

|

計

対前年度比 |

134,755

|

100%

|

81,286

|

100%

|

72,007

|

100%

|

|

支出科目

|

平成13年度

|

平成14年度

|

||||

|

決算額

|

構成比

|

決算額

|

構成比

|

|||

|

普通建設事業費

対前年度比 |

105,207

|

100%

|

28,749

|

100%

|

||

|

災害復旧事業費

対前年度比 |

0

|

|

0

|

|

||

|

その他

対前年度比 |

0

|

|

0

|

|

||

|

計

対前年度比 |

105,207

|

100%

|

28,749

-73%

|

100%

|

||

② 平群町の歳出構造の特徴

平群町の歳出構造の特徴は、平成11~13年度の3期決算比較の数字からわかるとおり、目的別歳出でいえば類似団体との比較から衛生費と公債費が、また、性質別でいえば人件費と物件費そして、やはり公債費の支出が、類団に比べ極めて高いことが窺える。

このことは、歳出全体に占める公債費(借金返済)の割合が極端に高い状況にあることを示し義務的経費が財政を圧迫していることを示している。

今後の財政運営においては、公共サービスの低下を最小限に食い止めることを前提に、これまで以上に、安定的な歳入の確保と同時に、人件費・衛生費の効率的な支出のあり方と共に今後の公債費の返済計画を念頭においた、緻密な行財政計画に基づく財政運営が必要である。

(3) 借金と財政指標

町の借金はどう生じ、どの程度必要で、現在どのくらい有り、それが適正な状況にあるのかどうかを判断する財政指標として、公債費比率・起債制限比率があり、これらの指標を基に財政執行を計画的に推し進めることが重要である。

平群町の場合、起債制限比率が非常に高い状況を示していることからも、起債を充てこんだ国の公共事業(箱物建設)拡大路線に乗って甘い財政計画のもと、無理な財政投資を行ったことが過剰な借金を生み、今日の財政を大きく圧迫している一因といえる。

(4) 財政分析から見えてくる平群町の財政課題

ぜい弱な財政力にあって累積赤字になるすれすれの状態がここ数年続いている。

その特徴的な要因としては、

① 経常収支のバランスが大きく崩れていること。又、同時に町財政の構造的なことでもあるが一般財源力が弱いこと。

② 財政力がぜい弱な平群町にあって、明らかに体力以上の財政負担となる起債が今後更に町財政を圧迫することと合わせて、公債費負担の支出(借金の返済)が一般財源の中で大きくウェイトを占める状況が財政を硬直化させている。

という、この2つの悪循環を何とか明確な計画を立て、一刻も早く財政を正常で健全な状況に戻すことが必要であり、逆に言えばこの状態をこのまま放置すると近い将来の財政破綻は免れないと考えられる。

いずれにしても健全財政に必要なことは、しっかりとした財政見通しの上に立って、しかも住民に有効且つ計画性のある行政執行を行うと同時に、収入の安定的確保と無駄をはぶいた効果的且つ計画的な行財政執行を行うことに相違ないので町全体が一丸となって、現状の認識を共有化し、この当たり前のことを、まずは実現化していくことが喫緊の課題といえる。

3. 分権時代に対応できる、より効率的な行財政運営に向けて

ここまで、財政分析を中心に平群町の行財政の現状と課題について検証してきたが、地方分権の過渡期にあって、今後の地方行財政運営の舵取りが、その地域の将来を決定付ける重要なことになるわけであるから、より効率的で効果的な行財政運営を行っていくことが緊急の課題となっている。

その為の具体的方策としては、事務全般にわたる徹底した合理化や効率化は勿論、行政システムの改革として最近特に注目されている民間活力を最大限活用したPFI事業やITを活用した電子自治体の推進等々は、効果的で効率的な行政改革のひとつの手段であり、今日的には不可欠の行政運営の課題といえる。

ただここでは、その中でもとりわけ今後の予算編成や行政運営に効果的と考えられる行政評価という点に焦点をあて、検証してみる。

(1) 行政評価の必要性

財政資金を無駄なく有効に使う必要性がこれまでになく高まってきたことや、行政がそのことを住民に説明する責任=アカウンタビリティが求められてきたことから、行政といえども財政を効率的に効果的に改善することが求められている。

そこで、自治体が策定する政策・施策・事務事業について何らかの基準や指標を設定し、それに基づいて政策や施策が有効的であったか、あるいは効率的であったかを評価することの重要性が最近特に重要視されてきている。

この新しい行政運営は、行政に経営学の考え方を持ち込んで、より効率的な運営を目指そうとするもので、結果を重視する結果指向、あるいは住民を行政サービスの顧客とみなす顧客指向に基づいた考え方でもあり、これまでの行政運営になかったものである。

(2) 行政評価の目的

これまでの行政の評価基準というのは、予算の増=プラスとしての評価であり、予算の減=政策の切り捨てやマイナスの評価という視点のみであり、その支出の効果にはまったく目がいっていなかった。しかし予算支出の効果が住民にとってどれだけであったか、あるいはなかったかをチェックすることで税金をより有効に効果的に支出することが可能となる。

こうした考えに立つと行政評価の目的は、

① ある政策が予算の獲得額によって評価されるのではなく、住民がいかに満足したかを基準においた政策決定システムの構築を果たす

② 財政を効率化するための情報提供を積極的に行うことによる業績/成果主義による効率化を果たす

③ 住民への説明責任=アカウンタビリティを果たす

これら3つの目的を持つこととなる。

(3) 行政評価の実施手法

様々な行政施策に対抗し得る行政評価の実施手法をひと言で片付けることは到底出来ないが、大きくまとめると以下の様に分類して考えることが出来る。

【評価の時期と手法による分類】

① 評価の時期

ア 事前評価 ― 企画立案段階

イ 期中評価 ― 事業進行中

ウ 事後評価 ― 事業終了後

② 評価の方法

ア 効率性を評価する方法 ― 費用効果分析

イ 有効性を評価する方法 ― 業績指標

③ 評価する主体

ア 内部評価 ― 内部行政機関

イ 準内部評価 ― 横断的な評価

ウ 外部評価 ― 第三者機関

こうした行政評価で最も重要なのは評価の精度に加えて中立性や公平性がいかに確保されているかということであり、そういう意味において(外部評価

― 第三者機関)の関与の重要性が窺える。

なお、こうした行政評価は行政の現状を認識し行政課題が何であるかを見つけ出すための手段であり、これにより直ちに効率性・効果性が促進されるわけではないことに注意しておく必要もある。

4. むすび ― 町行財政への提言

(1) 分権時代における公共サービスのあり方

① 地方分権時代の到来

少子高齢化社会が現実化を帯び、いよいよ日本社会がかつて経験したことのない時代に入ったといえる。

社会全体のグローバル化が進む一方、地方行政の役割の重要性が着目され、平成7年には地方分権推進法が、また、平成11年7月には地方分権一括法が法制化され、法体系も含め、国と地方は対等・協力の関係と位置付けられ、地方への分権化が本格化してきた。

こうした背景にあって各々の地域自治体が、地域住民に対しどれだけ個性的で、より質の高い公共サービスを提供できるかが、私たちに課せられた課題であり、そこに働く我々自治体職員の力量が今、正に問われている、そういう時代に入ったといえる。

② 市町村合併のうねりの中で

平群町においても西和7町による法定の合併協議会が設立され、この問題について現在協議が進められている。

いうまでもなく、地方自治の本旨は、住民自治と団体自治をいかに確立し高めるかであり、合併問題を考えるにあたっても、当然この観点が最も重要となる。

そういう意味から、この住民自治を重視し、ややもすれば、目の前の危機的財政状況からくる「合併止む無し」とした考え方や先入観にとらわれずに、地方自治の理念を追求する姿勢をもつことが大切であると思う。

住民が主人公という視点にたったまちづくりは、こうした視点にたち、住民が自ら「考え」、「行動する」ことの重要性を認識していくことではないかと思うし、その為にも行政は、合併に関するできるだけ多くの情報を正確に客観的に分析し、これを分かり易く的確に地域住民に伝え、最終的には住民、議会、行政の総意でもってその是非を判断していける道を探ることではないかと思う。

こうした見地から合併問題や、またまちづくりを考える上での重要なコンセプトを順位付けすると (ア)住民自治の確立が確かなものか (イ)団体自治(自治団体の自律性)が確保されているか (ウ)財政(コスト)的裏打ちはどうか ということになると思う。

そして、これらをいわゆる「三位一体」として考え、そのトータルバランスを図り、同時にうまく住民にコーディネートしていくことが重要となってくると思う。

いずれにしても、合併問題は、地域の将来を決定付ける重要な問題であることは間違いないことであり、行政にとっても今がある意味、正念場と捉え様々な課題に正面から真剣な議論が必要と思う。

③ 行政組織の再構築

行政運営の現状も情報公開制度の進展や著しい社会環境の変化の中、年齢や勤続年数を重視した現行の年功主義的運営だけでは、住民への説明責任を充分に果たせなくなってきている。

こうした中にあって機動的・弾力的な行政運営、意志決定の迅速化、権限・責任の明確化等を目的として、組織機構をフラットで柔軟な組織へ改変する取り組みが先進県を中心に進展しつつある。

行政組織も、現行の組織制度に執着した固定観念にとらわれず、組織機構そのものをも見直し再構築していく柔軟な姿勢が重要であり、ライン職制に集中している権限と責任を分権・分散し、現場職員の職務と役割を明確にした新たな組織の改変を展望することが急務である。

同時に、ポスト中心主義の賃金制度に対応させてきた相当職等の「形式的スタッフ制については、役割と職務を明確にした専任職・専門職制度に再編するなど、ライン職制を中心とする現行の人事制度を複線化させてみることも必要である。

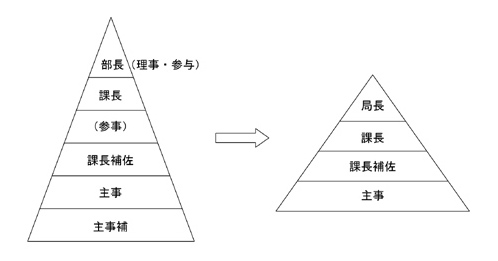

|

[平群町における組織・機構のフラット化の一例として]

|

|

(2) 行政水準の確保と財政計画の重要性

地方分権の真っ只中にあって、地方自治体当局や職員が果たすべき役割が大きな意味を持ってくるというのは自明の理であるが、そんな中にあってとりわけ職員の意識改革が重要となってくる。

地方分権とは、それぞれの自治体がその権限で公共的施策を自ら企画し、実行していくということであり、本当の意味で地域が主体的に自治運営を行うことであり、ある意味、地方で働く我々にとってもようやくそういう時代になったという万感の想いはある。

その一方、各自治体の力量がその自治体の将来を運命づけるという意味においては、その責任の重さから、私たち職員にとってもこれからが本当の意味でその資質が問われる大変な時代になって来るものと思う。

そこで、地域住民に満足をしてもらえる質の高い行政水準にどう高めていくかが重要となってくる。

このレポートの中でも先にその具体的行政改革について若干の問題提起をしてきたが、基本として大事なことはそこに暮らす住民ひとりひとりが主体となり、住民ニーズを的確に捉えたまちづくりを目指し、そしてこれを決定付け、その具現化を住民・議会・行政が一体となって推し進めることではないかと思う。

同時にその裏打ちとなる財政運営についても、現在抱える財政危機の実態を教訓とし、計画的な行政執行の裏打ちとして科学的に財務分析に努めることが重要である。

具体的には、従来の財政方式に加えて、民間的発想の入った積極的な新しい指標として、バランスシート・行政コスト計算書・社会資本形成の世代間負担比率・予算額対資産比率・固定資産の行政目的別割合・R&I指標といわれる地方債現在高倍率・債務償還可能年数等といった財務諸表にも積極的に目を向け、健全財政の一刻も早い実現を目指さねばならない。

(3) 最後に

地方分権社会の実現は、ある意味これまで長い間、地方自身が切望してきたことであり、ようやく実現の兆しにあるが、これを「是」とするも「非」とするも、今後私たち役場職員一人ひとりの肩に重くかかっているといっても過言でない。

いずれにしても、これからの平群のまちづくりにおいて、私たち役場の職員が、また議会議員が、そして何よりも地域に暮らす住民一人ひとりが自律し、そして輝きをもった活発な自治体にしていきたいし、我々はその努力をしていかねばならない。