【自主論文】自治研究論文部門奨励賞 |

第32回北海道自治研集会 特別分科会 夕張からわがまちの財政を考える |

|

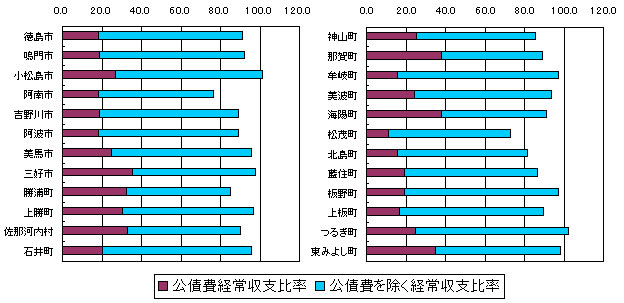

1. はじめに 2007年6月、自治体財政健全化法が成立し、各自治体は2007年度決算から従来の決算情報に加え、健全化法に基づく財政指標を議会や住民に公表することが義務付けられた。一方、徳島県西部の旧脇町、美馬町、穴吹町及び木屋平村が2005年3月1日に合併して誕生した美馬市(人口3万4千人)では、三位一体の改革による地方交付税削減の影響を大きく受け、厳しい財政運営を強いられている。こうした財政状況を反映して2006年4月から特例条例による全職員の給与カット(3年間・5%)に踏み込んでいるが、一時的な財源確保にはなっているものの、地方交付税の合併算定替えメリットが減少をはじめる2015年度以降の財政見通しが立っているとは言い難い。また、大幅な賃金削減を余儀なくされた市社会福祉協議会をはじめ幼稚園・保育所、現業職場など課題を抱える職場が多いなか、美馬市職労連としても財政分析を行う必要性が高まっていた。 2. 新たな指標による財政分析 (1) なぜ、「新たな指標」なのか (2) 経常収支比率の公債費による分解と分析 |

|

(3) 償還能力と負債の重さ |

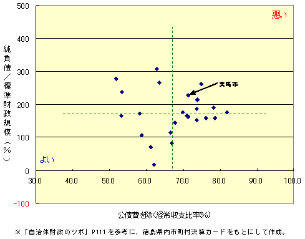

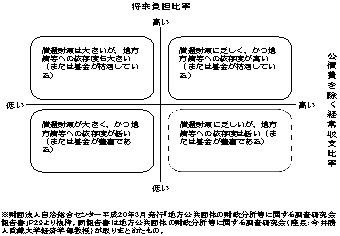

図2の分析については、「地方公共団体の財政分析等に関する調査研究会報告書」(2008年3月・財団法人自治総合センター発行)に掲載された図3を用いることとし、このうち「将来負担比率」を「純負債/標準財政規模」に置き換えて分析することとした。県内市町村の単純平均値で線引きして区分した場合、美馬市は「償還財源に乏しく、かつ地方債等への依存度が高い(または基金が枯渇している)」団体に区分されることになる。すなわち、過去に行った投資による地方債残高に対して、償還能力が低いことを意味している。 |

|

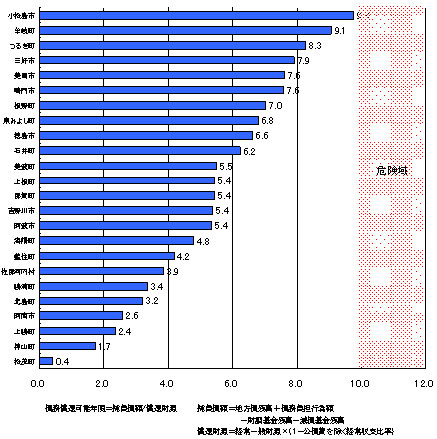

図4 徳島県内市町村の債務償還可能年限(2006年度) |

なお、純負債を償還財源で除したものを「債務償還可能年限」として徳島県内市町村の状況をまとめたものが図4である。美馬市においては7.6年と高水準であり、このうち純負債額を将来負担比率の分子に置き換えた場合、小西教授が「危険域」と指摘している10年を超える可能性が高い。 |

図5 美馬市債務償還可能年限の推移 |

(4) 「体力以上の起債」かどうか 留保財源が小さい団体、すなわち財政力指数の低い団体は、そもそも基準財政需要額のなかで規定された標準的な行政水準の枠を超える行政サービスの余地は少なく、需要額に算入されない(または算入率の低い)起債をするということは、標準的な行政サービスを切りつめなければならなくなることに直結することを意味するのである。 なお、参考までに(公債費及び公債費に準ずる費用)を留保財源で除した「償還財源指数」の徳島県内市町村比較を図7に示した。 |

3. 地方交付税を通した財政分析 (1) 財政分析手法としての基準財政需要額 |

| (2) 費目別基準財政需要額と決算額の対比分析 |

(3) 清掃費(経常)の需要額と決算額との対比 |

(単位:千円) |

a |

b |

b-a |

|||

| 人件費 | 100,326 | 301,472 | 201,146 | 200.5 | |

| 物件費・維持補修費 | 113,038 | 300,269 | 187,231 | 165.6 | |

| うち委託料 | 60,897 | - |

|||

| 補助費 | 3,072 | 20,173 | 17,101 | 556.7 | |

| 216,436 | 621,914 | 405,478 | 187.3 | ||

※基準財政需要額は、「平成18年度地方交付税制度解説(単位費用篇)」P226~227により算出した「差引一般財源」に、追加財政需要額を按分したものを加えた額である。 ※決算一般財源には、臨時的経費が含まれる。 |

(4) 小 括 4. まとめ 今回の分析により、美馬市財政の現状は破綻寸前の危機的状況ではないものの、あらゆる角度から「悪化している状況」があらためて浮き彫りとなった。そして、その要因は公債費だけでなく、その他の経常的な経費にも存在していることがわかった。また今回、試みとして基準財政需要額と決算額の対比を行い、乖離率の大きかった清掃費について詳しくみてきたが、今後は清掃費だけでなく社会福祉費(児童福祉費など)など他の費目の分析や、経年比較も必要となろう。ただ、これらの分析結果をもって清掃費や社会福祉費が行革ターゲットにされてもよい、と言っているのではない。この分析結果の意味するところは、「様々な行革通知で締め付けをしてきた国が、民間委託など行革を前提とした財源しか保障していない、つまり財政的にも締め付けている」ということに気づかなければならない、ということにあるのである。 「財政問題に関われば、行革に協力させられるのではないか」 労働組合が自治体財政に向き合おうとするとき必ずと言っていいほど聞かれる言葉だ。しかし、自治体財政に関わっても関わらなくても、財政が悪化すれば行革は後ろからついてくる。労働組合による自治体財政分析は、細かい数字を追いかけることが目的ではなく、自治体財政の全体像を把握し、その自治体の財政と国の地方財政政策の両方に働く者の声を反映させるためのものでなくてはならない。現実を直視してはじめてモノが言える、今回の財政分析でそのことをあらためて認識させられた。 |

〔参考文献〕 |