【論文】 |

第36回宮城自治研集会 第1分科会 ~生きる~「いのち」を育む・いかす、支えあう |

消費税には「逆進性」があると言われる。この性質を、家計調査の年間収入階級別表により分析する。収入が低いほど収入に占める消費支出の割合が高いため、消費支出に比例する消費税は、収入に対する税負担の割合でみると収入の低い方により重い負担となり、収入の高い方には軽い負担となる。よく議論されるこの性質を、一定の仮定を置いて数値を試算して確認し、社会保障を支える税としての適格性の議論への一助とする。 |

|

|

1. 趣旨・使用資料 (1) 趣 旨 (2) 使用した資料 |

|

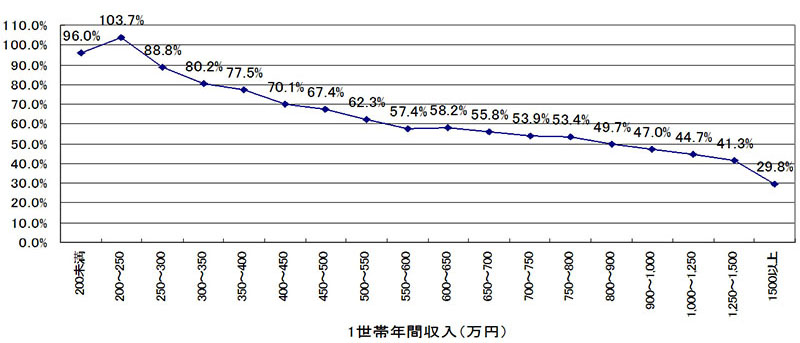

2. 収入に占める消費の割合・消費税の逆進性 (1) 収入階級別 収入に占める消費の割合

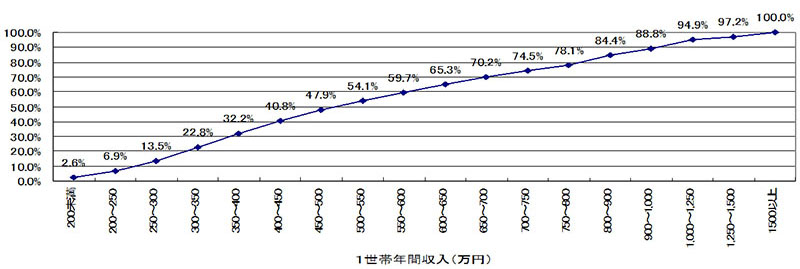

なお、年間収入階級別の累積構成比を図2に示す。 例えば年間収入350万円以下は22.8%であり、1,000万円以上は100-88.8=11.2%となる。 (2) 消費税の逆進性

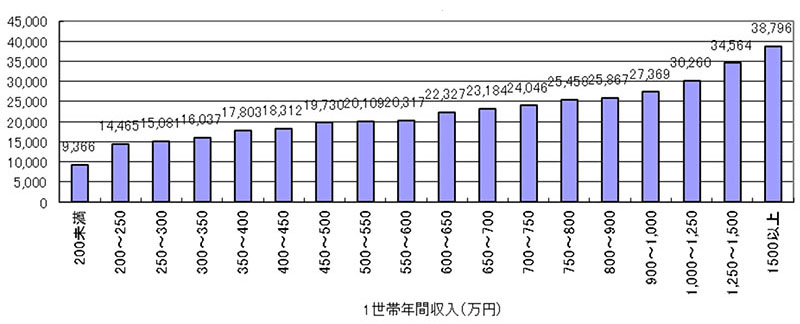

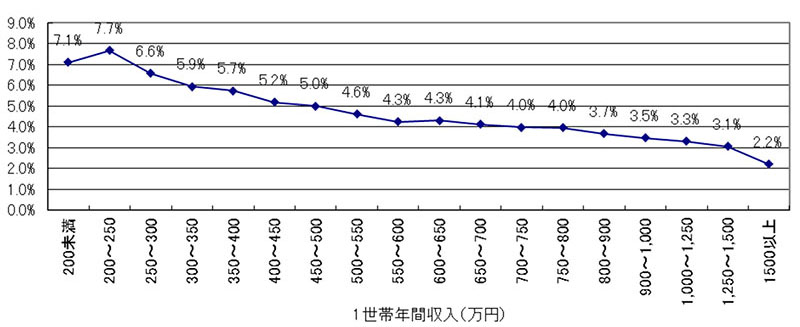

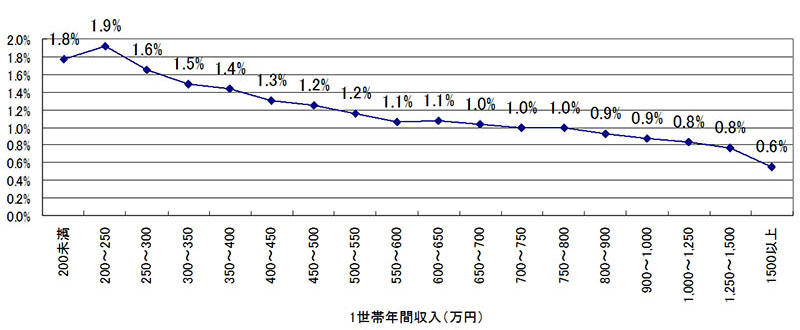

こうして推計した1世帯・1ヶ月あたりの消費税額を示したのが図3であり、月収に占める割合を示したのが図4である。 図3を見れば確かに収入の多い世帯の方が金額的には消費税を多く負担しているように見える。 しかし図4により収入の何%を負担しているかを見ると、収入の低い世帯がより高い割合で負担している。 年間収入350万円以下世帯は収入の6~7%程度を負担する一方、800万円以上の世帯は負担の割合は4%を切る。図4は、間接税である消費税の負担状況を直接税的な見方に置き換えて示したものと言える。 収入の低い世帯ほど収入に占める消費支出の割合が高いことから「逆進性」が生じている。 消費税は、収入の低い方には高い税率、収入の高い方には低い税率の税金を払ってください、という税金である。 |

|

3. 消費税率10%に増税の場合の影響試算 消費税率を政府の予定どおり10%に引き上げた場合に、収入階級別に、収入に対する税負担や消費がどのように変化するかを試算する。 (1) 増税後も税抜き消費支出を変えない(消費水準を変えない)場合

年間収入350万円未満の世帯では増税時負担増が収入の1.5~1.9%程度、年収800万円以上世帯では負担増が収入の1%を切る。 (2) 消費支出が「収入-税等負担」に比例すると仮定する場合

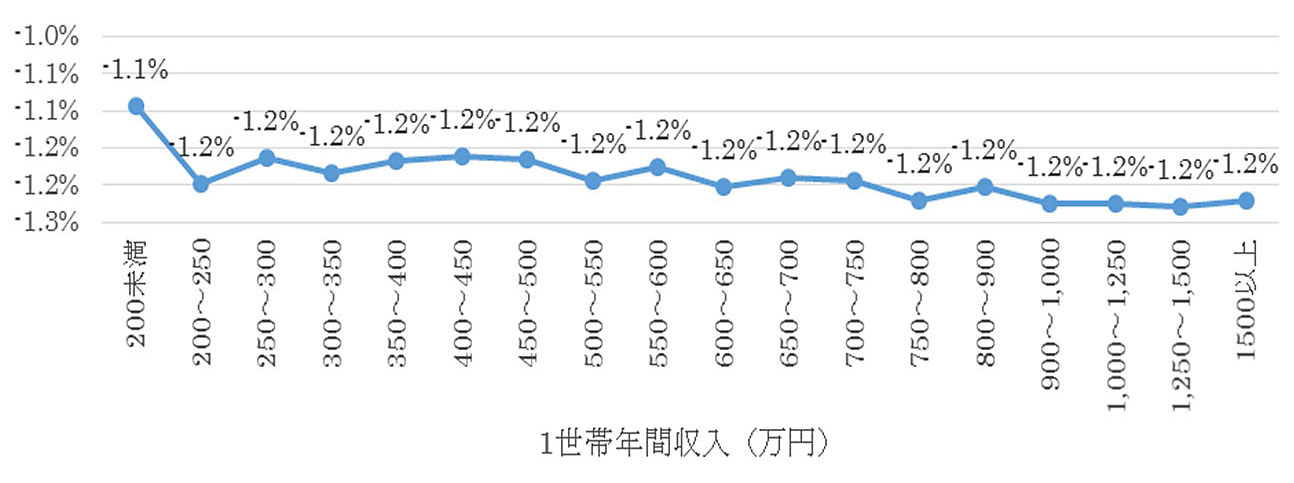

式{2}を見てわかるように、消費税率 {2}式で、 年収300万円以下では2%近く、1,000万円以上では1%程度税抜き消費支出を抑えるとの試算である。

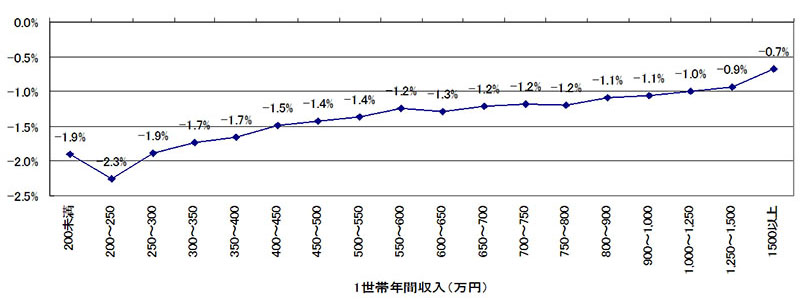

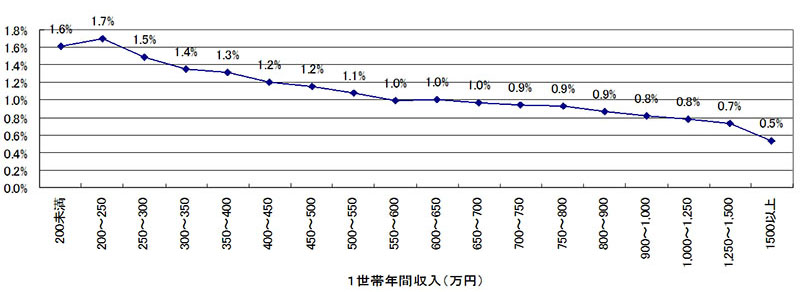

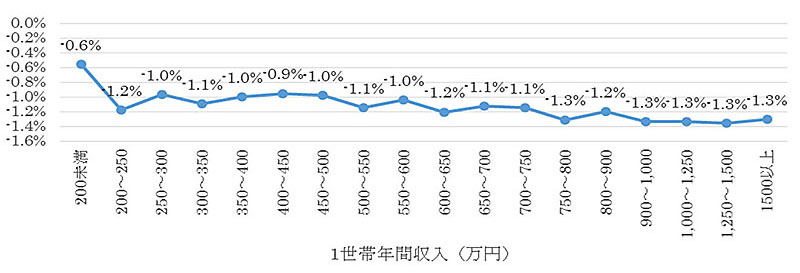

{2}式の想定で消費税を10%に増税した場合の、消費税の増額分の収入に占める割合を示したのが図8である。 年収300万円以下では負担増は収入の1.5%以上の一方、1,000万円以下の負担増は収入の0.8%以下となっていく。 消費税増税により、低収入ほどより多く消費を切り詰めると同時に、収入に対する割合から見ればより多く税負担することが見て取れる。 消費税の逆進性があらためて確認された。

|

|

4. 増税の合計としての影響 (1) GDPの影響 (2) 就業者数・失業率の影響(都道府県別) |

|

5. 税負担のあり方の検討 式{2}の仮定のもとで3.(2)の試算では、1世帯1か月あたり平均の消費税増加分は4,969円となる。 (1) 収入に対し同じ率で増税

(2) 収入に対する非消費支出の割合を一定の率上げる

この場合も、どの収入階級も1%近辺消費を減らすと推計される。 |

|

6. まとめ 消費税の負担や増税による消費減は収入が低いほど大きいことが、統計表及び一定の仮定のもとの試算において、数値で確認された。 |