【論文】 |

第36回宮城自治研集会 第9分科会 QOD(Quality of Death)を迎えるために ~地域でできること~ |

2014年4月に厚生年金基金の解散・代行返上を促す改正年金法が施行されたことを踏まえ、その数はピークを迎えている。厚生年金基金は、長年、企業の大きな厚生年金の上乗せを目的とした福利厚生の柱として機能してきた。それを廃止することは、従業員にとって大きな不利益を被る可能性があり、労働組合として取るべき対応は何なのかを検証・提案する。 |

|

|

はじめに 労動組合は、賃金その他の労働条件の維持・改善や雇用の保障などを使用者に対して団結して対抗するものである。いいかえれば、労働組合が機能しなければ容易にそれらが脅かされると言ってもいいだろう。我が国の労働組合は、労働基準法や労働災害などを始めとした労働法規関係のノウハウは上部団体の支援も充実しており、その体制はある程度整っている。しかし、労働者の退職金の根幹をなす各種企業年金、労働者が加入する厚生年金などの公的年金などの労働者の生活に直結する社会保障制度について知識は十分に担保されているだろうか。 |

|

1. 厚生年金基金が解散・代行返上が加速している背景 2012年2月、厚生年金基金(注1)の年金資産の高利回り運用を謳うAIJ投資顧問(注2)による多額の年金資産消失問題が発覚したことを契機に、厚生年金基金財政の深刻化が露呈し社会問題化した。それにより、2014年4月1日に年金財政の健全化を図るべく、厚生年金基金の廃止(注3)を促す改正年金法(注4)が施行された。

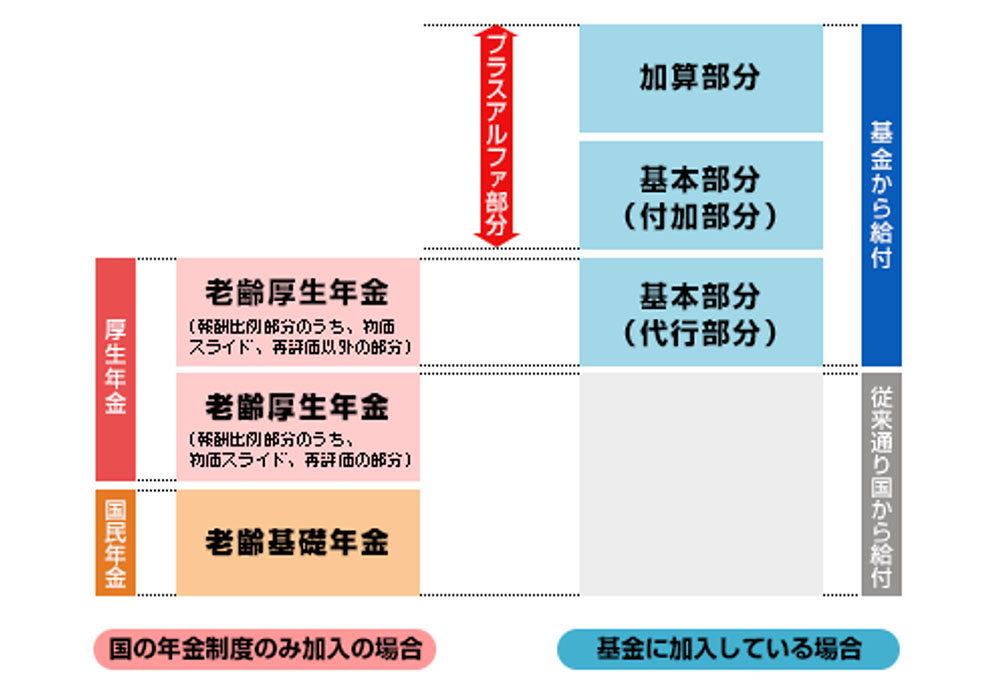

厚生年金基金制度は、長年、企業の福利厚生の役割を担っており基金解散や代行返上後の新制度の在り方によっては、従業員及び退職者、そしてその家族にも不利益が生じる可能性がある。実際にそれが労使間の紛争に発展している事例もある。連合としてもNPO法人金融・年金問題教育普及ネットワーク(注7)を通して注意を促しているが、それが十分に労働組合に浸透しているとはいえない状況にある。 (1) 厚生年金基金が行う業務内容と解散・代行返上後の対応

なお厚生年金基金の解散とは、「代行部分」の業務を国に返還し、「付加部分」及び「加算部分」を別の企業年金制度に改編するか、積立金の原資を一時金として加入員に配分し制度そのものを消滅させるかの2者選択となる。なお、別の企業年金制度に改編するにあたっては、保険給付額を約束する「確定給付年金(DB)」や保険料額を約束する「確定拠出年金(DC)」制度、中小企業を対象とした「中退共」などが別の法律(注10)によって用意されており、導入企業には税制面で優遇措置がある。 (2) 代行返上後の代行部分に対する給付の問題点

なかでも、表3にある2番目の「事務が非常に煩雑になるため」との意見は、年金額計算にあたり厚生年金保険法のほかに雇用保険法との兼ね合いが大きいと考えられる。年金額と給与との調整額、そして雇用保険からの給付との調整との捕捉は、相当な人員と手間、そしてそれらを算出するシステムが必要となり、年金額計算ミスへのリスク回避のためだともいえるだろう。 (3) 代行返上による年金給付額の検証

※ 60歳にて定年再雇用として64歳6カ月にて退職。※配偶者加給年金は考慮せず。 ① 高年齢雇用継続給付額の算出 60歳(定年)を超えて、定年再雇用や雇用延長により給与が下落した従業員にその低下率に応じて雇用保険法から給付金が支給される制度で、その給付金の額により厚生年金が一定の割合で減額される(注11)。 (図2) 【低下率の計算式】 表4の条件では、基本給が46万円とあるので、図2の計算式の「賃金月額」に当てはまる値は、上限額(注12)である447,300円を超えるため447,300円とみなして低下率を計算する。 また、「支給対象月に支払われた賃金額」とは、60歳到達以降のその月ごとの賃金(賞与を含めていない)である(注13)。※高年齢雇用継続給付は60歳到達以降、毎月、低下率を計算し給付額を決定する。 よって、図2をもとに数値を代入すると以下の式になり、その低下率は、47%となる。

次に、同じ条件で「在職老齢年金との調整」「高年齢雇用継続給付との調整」「失業給付との調整」が行われたと仮定した場合の収入を表4をもとに以下のように算出する(計算式②参照)。年金支給が開始される62歳到達から退職後失業給付をもらい終わるまでの収入は10,699,500円となる。

|

|

2. 厚生年金基金解散・代行返上手続きにおける労働組合の役割 まず、厚生年金基金が解散・代行返上の認可を行政(厚生労働大臣)から得るためには、以下の要件が必要となる。

労働組合は、基金解散のゲートキーパーであり、十分に不利益を理解せぬまま解散に同意すれば、組合員の組合関与が低下する要因となりうる。そのためには、公的年金諸法令の理解が必須である。そうでなければ、使用者側や基金の一方的な都合のいい説明を聞くだけで、問題点を指摘できずにあやふやなまま同意書に同意することに繋がるだろう。 (1) 厚生年金基金給付の位置付けが、就業規則等における「内枠規定(注16)」か「外枠規定(注17)」かを確認する。

(2) 実際の不利益額を会社側に提示させ、その結果を組合員に周知させる。 (3) 労使間交渉において、厚生年金基金解散後の代替え案を労組から提示する。

しかし、これらの代替え案を設計、提示するには、先にも述べたように公的年金制度や雇用保険制度等の詳細な知識が必要となる。多くの労働組合では十分な代替え案が提示できずに、厚生年金基金の解散や代行返上手続きが進んでいるのが現状である。 |

|

3. おわりに 本論文では、厚生年金基金の解散・代行返上事案を取り上げ、その際に労働者が被る不利益事例とそれに対抗するための労働組合の果たす役割を述べてきた。しかし、これは、今後の社会保障改革の流れからみるとほんの一部事象にすぎないと言わざるを得ない。詳しくは他の機会で論じることとしたいが、少し一例を紹介すると、直近では本年2016年10月1日より従業員501人以上の企業で週20時間以上働く短時間労働者に適用が拡大される。具体的には、以下の要件を満たす従業員が対象になる。

政府は、適用拡大により将来もらえる年金が増えるとメリットを強調しているが、労働組合としては、それにともなう負の部分の検証が必要である。社会保険の適用拡大は、会社側の社会保険料の負担増加を招くことになる。それを回避するために労働時間の削減を予定している企業も少なからず存在する。これは、実質的な賃下げなどに繋がるといってもいいだろう。 |

(注1) 厚生年金基金は以下の3タイプに分類される。なお、2014年4月1日以降、厚生年金基金の新規設立は認められていない。 |