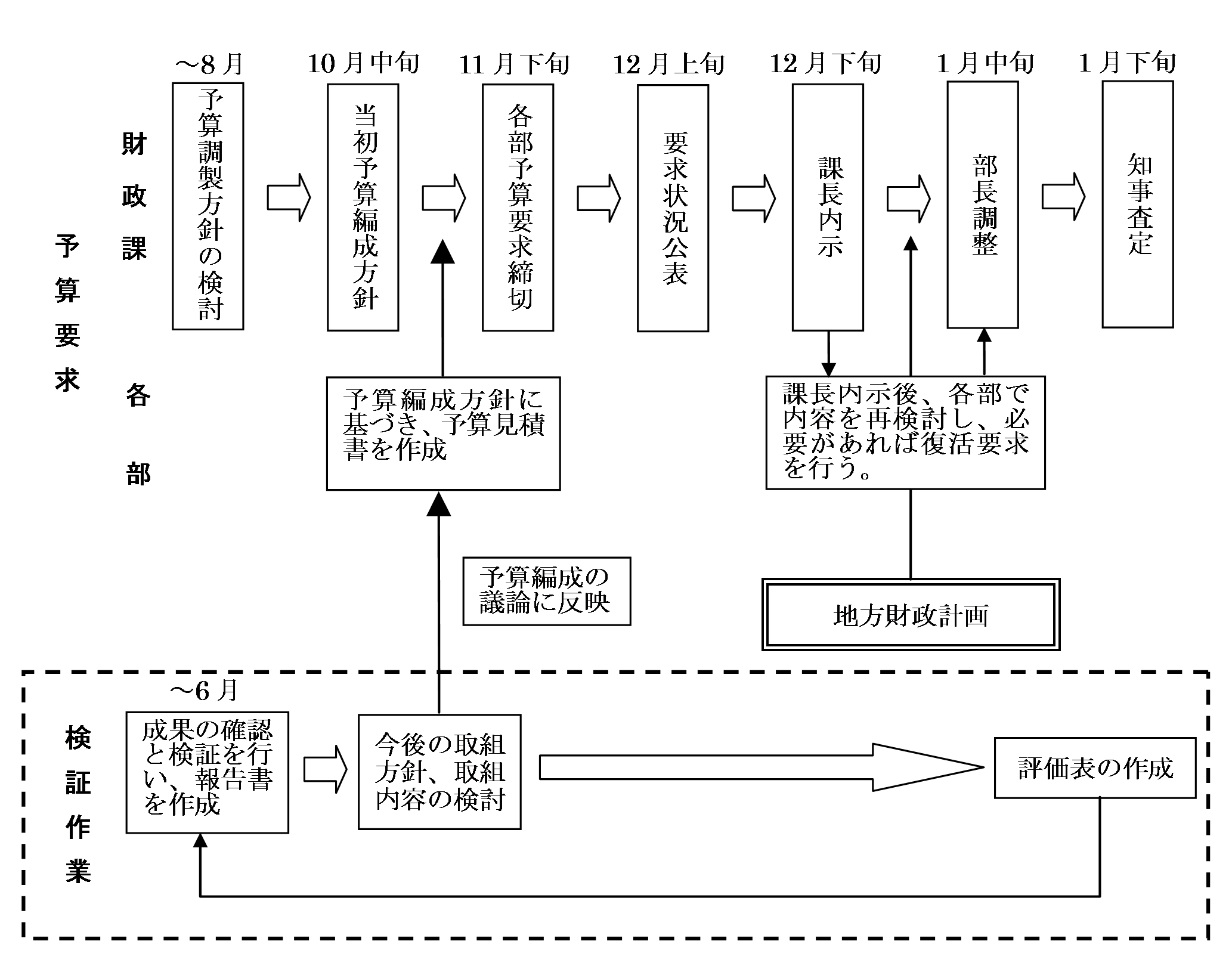

(3) 予算配分方法の見直しによる効果

新たに導入された予算編成方式によって、2013年度は100件以上の事業が削減される等、一定の選択と集中が行われ、予算が効果的・効率的に配分できたといえる。

しかし、一件査定に比べれば予算編成作業は省力化されているものの、各部局において優先度を付ける作業や、その優先度に基づく査定作業等が包括配分に比べ業務増となっている。さらに、これまでとは異なる、慣れない予算編成方式であったことから職員の負担感も大きいものとなった。

今後は、こういった業務負担を更に削減できるよう、引き続き県職労としても新たな予算配分方法の検証を行い県当局に対して改善を求めていく。

4. 2013年度の取り組みについて

(1) 地方交付税削減による給与削減

2012年度の給与削減は、県の財政難、歳入不足を理由としたものであったが、2013年度は、国が地方公務員の給与を国家公務員と同様に7.8%減らすことを企図して、地方固有の財源であるはずの地方交付税を削減したことを理由とするものであった。県職労は、交渉において、憲法の地方自治の本旨を盾に、県当局が国に対しあらゆる手段を使い、地方交付税削減の撤回を求めるよう要求するとともに、給与削減額の圧縮に努めた。さらに広く地方財政制度にも精通し、県の財政運営を注視することが必要であると考え、財政制度に関する研修会への参加や勉強会を開催し、県の財政運営に対する課題等を検討した。

(2) 県職労自治研学習会

国の地方交付税削減による給与削減を受け、県職労としてもより一層地方財政制度や県の財政状況への理解が必要であるが、財政制度は専門的な知識も要するため、県職労内部だけでの取り組みでは限界がある。そこで、財政の専門家である外部講師として、公益財団法人地方自治総合研究所から飛田博史氏を迎え、県職労自治研学習会を開催した。学習会では、国と地方の財政関係や交付税制度、地方財政の現状と課題などについての講演と、決算から見た三重県財政の現状を分析も行い、今後の県当局への提言内容に繋げた。

・2013年度三重県職労自治研学習会

日 時 2013年11月22日

場 所 三重県総合文化センター

講 師 公益財団法人 地方自治総合研究所 飛田 博史 氏

「地方財政の仕組みと決算から見た三重県財政」

5. 2014年度の取り組み

(1) 三重県の財政運営に対する申し入れ

県職労は、財政制度の課題について自治研推進委員会の提案を受け、以下のような課題があると整理した。

・財政調整基金の適正な運用

財政調整基金には年度間の財源を調整する機能があり、極端に残高が少なくなると年度間の財源調整が機能しなくなるため、財政調整基金の残高管理を適正に行う必要がある。

・公債費の抑制、県債残高の減少

三重県は公債費負担比率が全国平均より高く、県財政に対する負担となっている。利子負担については、近年低利になっているとはいえ、金利上昇による公債費増大リスクがあり、公債費および県債残高の減少に向けた取り組みが必要である。

・中長期の財政見通しの策定

将来にわたって健全な財政運営を行うためには中長期的な財政見通しが必要であり、適宜見直しが必要である。

・交付税総額の確保

交付税の原資である国税5税の法定率分については近年財源不足が続いており、一時的措置であった臨時財政対策債が常態化している。抜本的な交付税財源の見直しが必要である。

・歳入確保、未収金・貸付金・出資金等債権の管理

引き続きあらゆる財源確保の取り組みが必要である。また、貸付金の貸し倒れなどは県財政に対して負の影響を与えるため、未収金、貸付金、出資金等の債権管理を適正に行う必要がある。

県職労では、県の財政運営に対する改善要請として、上記内容で県当局に対して「財政運営に対する申し入れ」を行った。

(2) 地方財政の充実及び強化を求める意見書について

地方財政は、国が毎年度策定する地方財政計画が大きく影響し、また今回の交付税削減による給与削減を見ても分かるとおり、国の関与によって左右される。よって、国に対して地方財政確立のための声を上げることは非常に重要であり、その一つとして、地方自治法第99条に基づき、地方公共団体の議会から国に対して意見書を提出する取り組みを行った。県職労は、県議会の組織内議員と連携し、県議会から国へ意見書が提出されるよう働きかけた結果、2014年10月17日の本会議において、「地方財政の充実及び強化を求める意見書」が採択され、国へ意見書が提出された。

6. 2015年度の取り組み

(1) 伊勢志摩サミットに対する申し入れ

2015年8月13日に伊勢志摩サミットの対する申し入れを県当局に対して行った。2016年5月に開催される伊勢志摩サミットに関連して、業務量の把握や適切な人員配置等想定される課題について要請を行うとともに、多額のサミット開催経費が見込まれることから、国費等の財源確保に努めるとともに、職員の労働条件の悪化や公共サービスの低下等に繋がらないよう求めた。また、予算議論として、緊急性の低い事業など可能な限り来年度に見送るよう検討を行うことなどを提言した。

(2) 地方財政の充実及び強化を求める意見書について

昨年に引き続き、地方自治法第99条に基づき、地方公共団体の議会から国に対して意見書を提出する取り組みを行った。県職労は、県議会の組織内議員と連携し、県議会から国へ意見書が提出されるよう働きかけた結果、2015年10月20日の本会議において、全会一致で「地方財政の充実及び強化を求める意見書」が採択され、国へ意見書が提出された。

(3) 第二次三重県行財政改革取組に対する申し入れについて

2012年3月に策定された「三重県行財政改革取組」は、「自立した地域経営」を実現することにより、「みえ県民力ビジョン」の着実な推進につなげるため、「人づくりの改革」、「財政運営の改革」、「仕組みの改革」の3つを柱とし全庁あげて取り組まれた。その後、2016年3月に新たに策定された「第二次三重県行財政改革取組」では、第一次での成果と課題、現在の社会経済情勢を踏まえた改革の必要性を踏まえ、「平成28年度における予算節減取組」や「歳入確保ワーキング・グループ(WG)」「歳出確保WG」の設置といった県財政に関わる具体的な取り組みが示されたことから、WGで賃金・労働条件など人事委員会勧告に関する事項などは議論しないこと等について、2016年4月26日に県当局に対して申し入れを行った。

7. 財政健全化・組合員の賃金を守る取り組みについて

財政運営の責任は県当局にあるものの、労働組合として当局の財政運営に無関心であってはならない。組合員の賃金労働条件を確保すること、ひいては県民に対しての良質な行政サービスを確保するためにも、労働組合も財政状況を注視し安定的な財政運営や財政健全化にむけて取り組むことが重要である。

県職労ではこれら一連の取り組みを通じて、県の財政運営や地方財政制度について知見を高めることができた。また、再び財政難による給与削減が行われることのないよう、それらの知見をもとに、予算編成ルールについて改善提言を行い、当初予算や補正予算編成時に労使協議を行い、財政調整基金残高のチェックや歳出事業の内容確認を行い、さらに地方交付税法17条の4に基づき、県から国へ交付税総額確保の意見を提出するよう要請し、また組織内県議会議員と連携し、地方自治法第99条による県議会の意見書を採択させるなど様々な取り組みを行ってきた。

今後の三重県の財政状況の見通しとしては、2016年伊勢志摩サミット開催経費の捻出にあたり当初予算編成が厳しかったことや、さらに今後予定される菓子博や国体といった重要イベントでも引き続き厳しい財政運営が見込まれることから、県職労は、安定的な財政運営が行われるよう、今後も取り組みを行っていく。 |