はじめに

筑後市は、温暖な気候と肥沃な土地、恵まれた水を利用して、古くから米・麦をはじめ果樹栽培など農業が盛んに行われてきた。

また、西海道が通じる交通の要衝であり、薩摩(坊津)街道は、それぞれの地域文化の交わりをもたらし、独自の文化を生み出し、現在も、九州自動車道八女ICを始めとして、南北を結ぶJR鹿児島本線と国道209号、東西を結ぶ国道442号が市の中心部を通るなど交通の利便性を活かし企業誘致に力を入れたこともあり、たくさんの製造業企業が立地している。

平成23年3月12日に、全国的に珍しい公園の中の駅として九州新幹線筑後船小屋駅が開業した。また、駅北側への福岡ソフトバンクホークスのファーム本拠地移転が決定し、筑後市の発展のみならず県南地域がますます発展することが期待されている。

1. 財政状況

歳入では、法人市民税等市税が回復基調にあるものの、歳出面では扶助費の増加や施設の老朽化対策、地域防災・交流等施設建設による普通建設事業の増加がみられる。

健全化判断比率など財政指標については、新規起債発行の抑制等により毎年わずかながら改善している状況。ただし、平成25年度には福岡ソフトバンクホークスのファーム本拠地誘致に取り組み、用地購入整備の財源として基金繰入を行ったことで将来負担比率が上昇している。

| 主な指標等 |

|

| |

H21 |

H22 |

H23 |

H24 |

H25 |

人口(毎年度末) |

48,740 |

48,741 |

48,836 |

49,135 |

49,075 |

経常収支比率 |

90.1 |

85.1 |

89.2 |

94.2 |

91.7 |

財政力指数 |

0.67 |

0.62 |

0.59 |

0.58 |

0.58 |

実質公債費比率 |

12.5 |

12.0 |

11.7 |

11.4 |

11.0 |

将来負担比率 |

83.0 |

75.2 |

63.2 |

56.2 |

58.0 |

|

|

2. 市民(議員)視点での財政チェック

財政状況を住民に説明する場合、予算決算の総額に目が行きがちである。しかし歳入は主に一般財源と国県補助金や起債で成り立つものであり、なかでも財政上の自主性と安定性、いわば実質的なその自治体の体力といえる一般財源の動向などを基本に説明すべきである。

また、自治体で使う財政用語、財政指標は住民には、極めて解りづらく、県内の市町村の平均数値などを用いるなど単純な比較によって説明するとともに、各事務事業の財源内訳がどのようになっているのかなどを説明することが大切である。また金額を示すだけでは、1億、10億、100億などの価値観は住民にはなかなか理解が難しいため注意が必要である。

(1) 一般財源比率による考え方

地方自治体の裁量によって使用できるのが一般財源であり、自治体の財政を見る場合、ポイントになるのは一般財源の大きさとその内容等である。一般財源が多いほど行政運営の自主性が確保され、地域の実態に即応した行政の展開が可能となる。また特定財源は国県支出金、地方債、分担金及び負担金などがあるが、いずれにしても、一般財源に付随するものであり、一般財源は財政上の自主性と安定性が測定されるものとして位置付けされる。歳入総額に対する一般財源の割合を一般財源比率といい、この割合が大きいほど行政需要に円滑に対応することが可能となる。

一般財源比率(地方税、地方譲与税、地方交付税)で見れば、本市は全国平均より約5%程度、福岡県平均より約3%上回っている。これは他の自治体に比べて僅かに税収の割合が高いためと推察される。

過去5年ではH22年度に一般財源比率が国、県の数値と同程度となっており、特定財源(補助金、起債など)の割合が平年度より高くなっている。

H22年度は九州新幹線開業の前年にあたり、歳出で駅関連施設整備事業などにより普通建設事業費が約95%増加しており、普通建設事業が多くの特定財源(補助金、起債など)で賄われている。普通建設事業でいえば起債で賄ったというイメージで捉われがちだが、どのような財源の内訳になっていて、それが当該自治体の体力、バランスに沿ったものとなっているのかに注目しなければならない。

本市の場合、一般財源比率でいえば、十数年に一度の市に効果的なプロジェクトであってもH22年度の数値が限度であり、平年は全国平均より約5~6%上回るところで運営すべきであろう。

| 一般財源比率の推移 |

|

H20 |

H21 |

H22 |

H23 |

H24 |

地方財政計画 一般財源比率 |

68.4% |

65.3% |

63.0% |

64.6% |

65.3% |

総務省普通会計決算(全市町村)一般財源比率 |

58.5% |

53.7% |

54.2% |

54.5% |

52.6% |

福岡県市町村(政令2市除く)一般財源比率 |

60.8% |

55.8% |

56.0% |

58.0% |

56.0% |

筑後市一般財源比率 |

66.6% |

58.8% |

55.2% |

61.3% |

58.1% |

|

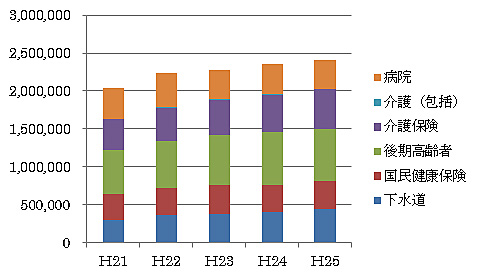

(2) 繰出金(病院、一部事務組合含む)の推移

本市において、一般財源が性質別にどのように振り分けられているか注視しているとともに、他の自治体との比較にも注視している。

| 性質別経費の経常収支における割合の推移 |

|

性質別経費の経常収支における割合においては人件費、補助費、公債費が減少し、物件費、扶助費、繰出金が増加している。扶助費は国の社会保障制度の充実や少子高齢化等による自然増、物件費は人件費と相対関係にあると考えられるが、この5年間で繰出金の増加割合が著しい。

また、福岡県内の都市と比較してもH22年からH24年の繰出金の割合は大きくなっている。

| 経常収支比率【繰出金】の推移 |

|

H20 |

H21 |

H22 |

H23 |

H24 |

筑後市 |

11.0 |

12.4 |

13.0 |

14.4 |

15.8 |

福岡県内市平均 |

11.7 |

12.2 |

11.6 |

12.6 |

13.2 |

|

| 繰出金内訳の推移 |

|

この5年間で約4億円増加している内訳は、介護保険1億円、後期高齢者1.2億円、下水道1.4億円、国民健康保健2,500万円である。病院を除いては多くの自治体で持っている特別会計である。介護、後期高齢者は自然増で平均的自治体に共通したことと考えられ、また、本市の特徴である病院繰出は減少しているため、県内の都市に比べ繰出金の割合は大きくなっているのは下水道会計繰出の増加が原因である。

| 下水道繰出金内訳の推移 |

|

下水道繰出金内訳のなかでも、赤字補てんの伸びが大きい。

これは平成9年からの事業開始によるイニシャルコストが多額であり、また供用開始区域における接続率が低迷し、下水道使用料収入が増加しないのが大きな原因となっており、早急な対策が急務となっている。

(3) 施設等の長寿命化対策

全国の多くの自治体では、高度経済成長期に、住民福祉の増進を目的として、人口増加、住民生活の向上などに対応すべく都市基盤整備を進め、短い期間に多くの公共施設や、道路・橋梁、上下水道などのインフラ施設が整備されてきた。この結果、現在、多くの公共施設が一斉に老朽化し、更新時期を迎えているのが現状である。また、平成7年10月に建築物の耐震改修の促進に関する法律が制定され、耐震診断結果に基づく公共施設の耐震性の向上が求められている。このような社会状況の中で、60年を経過し老朽化している本庁舎の整備や住民サービスの提供の場となっている多くの公共施設の耐震対策を含めた老朽化対策が急務となっている。

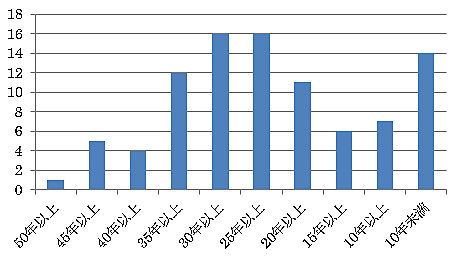

| 筑後市の平成26年度現在の建築年数経過一覧 |

|

本市でも、昭和29(1954)年の市政施行以降、今年で60年目を迎え、この間多くの公共施設が建設され、特に1970年代の小中学校建設をはじめその前後も含めた短期間に大規模な公共施設が建設された。本市の公共建築物は、101施設、延床面積にして約140,000㎡を有している。公共建築物のうち、築30年以上経過した建築物は、30施設で全体の約40%、面積で約93,000㎡に達し、面積割合で約65%になっている。

また、橋梁も総数546の内、長さ5m以上で市が管理する橋梁が135あるが、その殆どが30年以上を経過していると推察される。今後一斉に更新時期を迎える可能性があり、財政的にこれらに対応できるか否か危惧される。

3. 今後の課題(少子高齢、人口減少、低成長時代の自治体)

(1) 少子高齢化社会

「子ども・子育て関連3法案」が成立し、消費税が10%に引き上がる場合、平成27年4月より新制度がスタートすることとなっている。そして、消費税増額分のうち新たに7000億円程度の財源が、子育て支援に加算され、更なる「子育て支援」の充実が見込まれている。現在、自治体では地域の実情にあった「子ども・子育て支援事業計画」が作成されている。

子ども・子育て支援新制度における幼児教育・保育の提供においては、本市では今後の出生数も大きく増加するとは見込まれないため、今後も需要と供給に大きな乖離はないと推察される。

利用者負担(保育料)は国の補助基準から自治体で独自軽減を行い設定しているのが現状である。新制度においても、国が定める水準を限度として、実施主体である市町村が定めることとなっており、自治体の一般財源の注ぎ込みありきで保護者負担の軽減を求めているような国の制度となっている。新制度における各事業の財源の補助(負担)基準額が現時点で明確に示されていない部分もあり、現時点では明確にはわからないが地方の財源負担の増加が見込まれる。ポイントは基礎自治体が実施主体ということで、取り組みしだいによっては市町村の子育て政策(一般財源の投入額)のカラーの違いが鮮明に出てくる。

高齢化については世界に前例のない速さで進み、超高齢社会を迎えたわが国において、団塊の世代が後期高齢者になる平成37(2025)年、今から10年先を見据えて、高齢者の捉え方についての意識改革をはじめ、様々な角度から超高齢社会の実現をめざす必要があると言われている。現在自治体では、第6期高齢者福祉計画・介護保険事業計画が策定されているが、長期的な展望に立って、若いうちからの健康管理、社会参加、生涯学習等についても検討が必要とされている。65歳以上を高齢者とすることから、まだまだ元気な高齢者も多く、収入のみならず、健康維持・生きがいづくりなど高齢者の意欲をみたす社会の仕組みも求められている。

また、高齢者にとって地域で生活を続ける上での問題点として、日常の買い物、病院への通院、公共交通機関の利用しづらさ等、交通の手段の確保があげられている。このことは自治体を中心にその地域一体となって解決する必要がある。さらに高齢者数の増加に伴って、認知症の数も増加している。認知症問題は今後より一層大きな問題になることからも、高齢者が生活しやすい環境づくりが求められている。今後、団塊の世代が75歳以上を向かえる2025年に向けて、介護・医療の需要が急増することが見込まれ、これらに対して財源を効率的に投入して、どのようにまちづくりを進めていくのかが大きな課題となっている。

(2) 施設等の長寿命対策

多くの公共建築物が更新時期を迎える中で、公共施設の維持管理は、これからの自治体にとって、非常に重たい政策課題の一つになってくると思われる。利用者が安全で安心して利用ができるように、既存建築物を良好な状態で維持し、公共建築物の長寿命化を推進していくことが重要である。

公共施設の老朽化の現状に対応するためには、「老朽化による修繕等への対応」、「人口減少・高齢社会等による利用ニーズの変化への対応」などの機能上の課題や、「経費の増加への対応」などの財政上の課題、「施設の維持管理に関する情報の対応」などの管理上の課題などがあるとされている。早急に総合的な公共施設の長寿命化計画を策定し、施設の現状を住民にもわかりやすく説明した上で、計画的な財源対策を示さなければならない。

また自治体の予算決算においては、普通建設事業費の中で大規模なものであれば長寿命化の改修工事も含まれるため、普通建設事業費の中で新規事業分、改修分(長寿命化対策分)を付属資料などにおいて分類することも必要になってくる。

(3) 下水道対策

一般会計繰入が増加しつづけ、今後も電力料金の高騰、消費税率引き上げ等による処理場管理費の増、節水型電化製品等の普及による有収水量の減などが考えられ、一般会計繰入金は更に増額となり、一般会計本体に影響を及ぼすことが懸念される。一般会計繰入金を減らし、下水道事業会計の健全化を図るためには、効率的な事業を行うことはもとより、加入率を増やし下水道使用料収入を増額させることが最重要課題となっている。下水道使用料金収入の増額には、「年度事業費を増額し、整備面積を拡大することにより接続件数を増やす」「現在の供用開始区域における接続率(接続件数)を向上させる」などの手法が考えられるが、前者については、事業の財源となる起債借入を増額する必要があり、償還計画、一般会計繰入金、下水道料金収入のバランスを十分検討する必要がある。後者については、社会情勢、経済状況の変化により左右されることもあるが、まずは財政的視点からというと現時点では有効な方法と考えられる。

いずれにしても、現在行っている供用開始区域内の未接続世帯への戸別訪問、電話による接続依頼をさらに充実させ、下水道接続のための新たな手法、制度等を構築させることが最重要課題である。

最後に

今後、少子高齢、人口減少、低成長時代を迎えるため、このことを考慮に入れた財政運営が求められている。こういった時代を迎えても自治体は住民に「安心」を与えなければならない。「安心」は自治体が行う各政策・施策の中にあり、それは住民個人の価値観によって様々であろう。自治体の各政策・施策は健全な財政運営のもとで成り立つものであることを前提に自治体経営がなされるべきである。

本市議会は会派制をしいていないため、議会での発言などは個人での対応となるが、組合専従や自治体での財政担当などでの経験を活かし、保革を問わずより多くの議員と連携をはかりながら、上記の課題などの対応を行っていきたい。 |