1999年(平成11年)から政府の主導により全国的に市町村合併が推進された。いわゆる平成の大合併である。その主な目的は、自治体を広域化することによって行財政基盤を強化し、地方分権の推進に対応することにあった。2005年(平成17年)前後に最も多くの合併が行われ、市町村合併特例新法が期限切れとなる2010年(平成22年)3月末にこの大合併は終了したが、この間、市町村の数は下図のように約半数近くまで減少した。

市町村合併を推進するため、当時の政府は自治体に対し様々なインセンティブを与え、合併を加速させようとしたが、そのうちのひとつに「合併特例債」がある。これは、市町村合併を実施した自治体が合併後10年間で発行できる債券(借金)で、事業費の95%に充てることが可能であり、借金のうち7割は国に負担してもらえるというものであるが、自治体の直接負担額は事業費の3割程度で済むことから、全国の自治体で活用された。

合併特例債は、全国の自治体にハコモノを次々と誕生させたが、3割負担といえども負債は負債であるため、過剰な投資を行った自治体は、結果として債務の返済に追われることとなった。

今を遡ること15年前、平成の大合併の第1号として4つの町がひとつになり誕生した兵庫県篠山市は、この合併特例債をフルに活用し、老朽化した市内の公共施設を次々と新しく整備した。栄えある市町村合併の第1号として、また、合併特例債を活用した篠山市の手法を参考にしようと、全国の自治体から年間300件を超える視察団が篠山市を訪れるようになり、「篠山詣で」という言葉すら誕生したほどである。

篠山市が利用できる合併特例債の上限額は230億円ほどであったが、約200億円もの巨費を投じて葬祭場や市民センター、図書館、博物館などを次々と新しく整備した。しかし、前述のとおり、そのうちの3割は自治体負担となるため、篠山市は市町村合併に伴い約60億円もの債務を負うこととなった。

| 【篠山市における合併特例債を活用した事業等】 |

| 事 業 名 |

期 間 |

事業費 |

特例債 |

| 斎場・火葬場整備事業 |

1999~2001年 |

20億円 |

19億円 |

| チルドレンズミュージアム整備事業 |

1999~2001年 |

18億円 |

17億円 |

| 篠山口駅周辺整備事業 |

1999~2003年 |

9億円 |

6億円 |

| 広域道路ネットワーク整備事業 |

1999年~ |

20億円 |

11億円 |

| 中央図書館建設事業 |

2000~2002年 |

19億円 |

17億円 |

| 市民センター建設事業 |

2000~2002年 |

25億円 |

13億円 |

| 県営水道導入事業(水道会計出資金) |

2000~2005年 |

40億円 |

38億円 |

| こんだ薬師温泉施設整備事業 |

2001~2003年 |

15億円 |

8億円 |

| 篠山中学校移転改築事業 |

2002~2003年 |

40億円 |

26億円 |

| 西部給食センター建設事業 |

2005~2006年 |

8億円 |

7億円 |

| 地域振興基金積み立て |

1999年~ |

20億円 |

19億円 |

| 防災行政無線施設整備事業 |

2006~2009年 |

12億円 |

11億円 |

| 保育所・幼稚園統合整備事業 |

2006~2009年 |

12億円 |

3億円 |

|

当時の市の執行部には、篠山市の人口と税収は今後も持続的に増加するという見込みが根底にあったらしく、合併後10年で人口は6万人に増加するという前提のもとで総合計画を策定したが、実際は、合併後わずか3年で人口は減少に転じ、さらには交付税の減額もこの状況に追い討ちをかけ、篠山市の財政は悪化の一途をたどることになった。

その後、市は財政再建に舵をとり、市職員を約3割減らすとともに給与カットも断行、また、様々な市民サービスも縮小を余儀なくされ、現在に至っている。

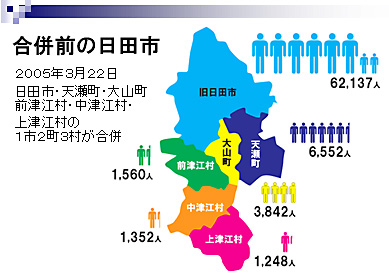

さて、前置きがたいへん長くなったが、市町村合併を2005年に行った我が市を振り返ってみることにする。

日田市は、2005年3月に旧日田郡であった2町3村と合併を行い、人口76,691人の「新日田市」となった。

篠山市の例でとりあげた合併特例債について、日田市の場合は、事業費限度額が272億円、基金限度額が35億円程度であったが、市民文化会館建設事業に37億円、バイオマス資源化センター整備に4億円、道路整備に10億円、情報基盤整備事業に24億円、そして小中学校の整備に35億円ほどを投資した。

様々な議論があったが、日田市の合併特例債の活用は、人口規模及び税収等を考慮すると比較的適切な額に抑えられており、その後の市の財政状況に悪影響を及ぼすには至っていないものと考える。

ちなみに、市町村合併を実施した自治体のうち合併特例債を活用した事業でもっとも多かったのは、小中学校の整備であったが、これは、校舎耐震化のニーズが高かったためであると思われる。

|

| 【市民文化会館(パトリア日田)】 |

市町村合併を実施した自治体に与えられるもうひとつの大きなインセンティブに「合併算定替」というものがあるが、これは、合併後10年間は合併前の旧市町村ごとに算定した普通交付税を足して、その総額を配分するというものである。通常、合併を行った場合には合併前に比べて自治体運営にスケールメリットが生じるため、自治体を運営するための経費(需要額)は減少する。

普通交付税は、自治体の収入が公共サービスに必要な経費に満たない場合に、それを補うため配分されるものであるため、合併後に効率化され減少する経費を前提とすると、一つの団体として計算した場合(これを「一本算定」と呼ぶ)には合併前よりもその交付が少なくなるのが一般的である。しかし、この合併算定替という特例により、合併後10年間は旧市町村で受け取っていた普通交付税の金額を、合併後もそのまま受けることができるのである(しかしながら、この額は11年目から5年間かけて段階的に削減され、16年目に一本算定されることになる)。

ここで重要なのは、市町村合併のピーク時(2005年前後)に合併を実施した市区町村は、いままさにこの「合併ボーナス」の縮小期に差し掛かり始めているということである。

合併ボーナスの額は自治体によって様々であるが、削減前の交付額と一本算定した後の額との差額が行政コストの約2割程度になる自治体が多いと聞く。市町村合併に踏み切った自治体は、きたるべき交付税の一本算定という「痛み」に備えるため、合併後の10年間はボーナスを受けつつも、コスト削減の努力を行っていなければ、交付税の減額に耐えられないということになる。

この点、日田市はどのような行財政改革を行ってきたのかを簡単に振り返ってみる。

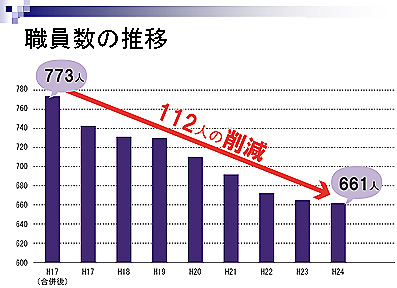

まず、職員数の削減である。

合併直後は、773人の職員がいたが、定員管理計画を作成し、徹底的な見直しを実施した結果、2012年度末の職員数は661人(直近の職員数は646人)となり、金額ベースでは約10億円もの人件費を削減している。しかし、重要なのは、単に人数を減らせばその分の経費が削減できるという安直な考えではなく、行政サービスの低下を招かないよう各部署での必要人員を精査した上で、職員の削減を実施したかということである。

地方分権の時代といわれて久しいが、市町村に事務事業が移譲される一方で職員数の削減が求められる現在、定員管理は非常に難しい問題となっている。

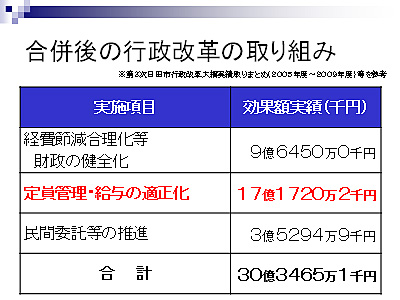

そのほか、公共施設管理の民間委託、水道事業などの工事コストの削減、借入金の借換え、各種団体への補助金等の見直しなどを実施した結果、単純計算ではあるが、合併からの5年間で約30億3,500万円程度の財政効果があったと推計される。

以上、簡単ではあるが、市町村合併に伴う日田市の取り組みを、主に行財政改革という面から振り返ってみた。

日田市の場合、2015年度から5年間かけて段階的に交付税が削減されることとなるが、削減される額はトータルで約25億円程度となる見込みである。

きたるべき市町村合併の痛みに備えるため、これまでに述べた種々の改革に取り組んだ結果、一定程度の効果があったことは評価できるが、今後は実際に削減されていく交付税の影響にどう耐えていくのかが問われることとなる。

最後に、財政面の削減努力に取り組む一方で、市民の声、とりわけ合併した旧町村の住民の声を今後どう市政に反映させていくのかということも忘れてはならない。

合併により、日田市では、旧町村の役場が「振興局」という位置づけに変わり、行政機能の多くが本庁に集約されたため、そこに勤務していた職員もかなりの人数が本庁勤務となり、結果として振興局の職員は大幅に減ることとなった。

住民からすれば、何でも相談できる心強い存在であった役場が振興局に変わったことにより、行政が何となく遠い存在となり、また、そのことが地域の活力の低下に繋がっているという声が今も根強いようである。

削られていく交付税、権限移譲により増加する事務事業、過疎化・高齢化、少子化と税収の減少……。

自治体を取巻く環境は今後ますます厳しさを増す一方で、限られた財源のなか、行政運営は厳しい舵取りを迫られている。 |