【自主レポート】

|

レポート(1) 「地方交付税と地方団体の財政行動について」 神奈川県本部/平塚市役所職員労働組合 金目 哲郎 |

1. はじめに

小論では、国から地方への財源移転である地方交付税が地方団体の歳入総額を必要以上に増加させる現状を定量的に分析し、そのメカニズムを明らかにするために、財政的側面における地方団体の行動を検討、整理することを目的とする。

現在の国と地方の財政関係をどのように改革すれば、自立した財政を構築できるのかについて、国から地方への税源移譲を改革の方向として示唆する。地方団体の自助努力を妨げている依存財源を縮小し、自主財源を強化すべき、というのが小論の問題提起となる。

2. レポート内容

国と地方の財政関係について、ミクロレベルでの地方団体の行動パターンから再検証し、現行システムの問題を改めて浮き彫りにする。表1「1人当たり各種財源額間の相関関係(道府県)、(市町村)」は、47都道府県、671都市の99年度決算数値を対象に、各団体ごとに1人当たり主要財源額を算出して、財源間の相関関係を調べたものである。

| 表1a 1人当たり各種財源額間の相関関係(99年度、都道府県) |

|

|

|

|

|

|

|

| 歳入総額 |

1

|

|

|

|

|

| 地方税 |

-0.0762

|

1

|

|

|

|

| 地方交付税 |

0.9056

|

-0.4481

|

1

|

|

|

| 国庫支出金 |

0.8972

|

-0.3593

|

0.9182

|

1

|

|

| 地方債 |

0.9284

|

-0.1074

|

0.8239

|

0.8087

|

1

|

| 出所 『地方財政統計年報』より算出、作成。 |

| 表1b 1人当たり各種財源額間の相関関係(99年度、都市) |

|

|

|

|

|

|

|

| 歳入総額 |

1

|

|

|

|

|

| 地方税 |

-0.2812

|

1

|

|

|

|

| 地方交付税 |

0.7899

|

-0.7395

|

1

|

|

|

| 国庫支出金 |

0.7913

|

-0.3664

|

0.6323

|

1

|

|

| 地方債 |

0.8038

|

-0.2929

|

0.5967

|

0.6559

|

1

|

| 注)特別区は含まない。 出所 『市町村別決算状況調』より算出、作成。 |

地方税と各種財源との関係をみると、地方交付税(都道府県-0.45、都市-0.74)、国庫支出金(-0.36、-0.37)、地方債(-0.11、-0.29)であり、いずれも負の相関を示すことから、地方税額が少ない場合、その分を各種財源で補っていることがわかる。歳入総額と各種財源との関係をみると、地方交付税(都道府県0.91、都市0.79)、国庫支出金(0.90、0.79)、地方債(0.93、0.80)と強い正の相関があり、これは、例えば地方交付税が増加すれば歳入総額も増加する【1】ことを意味する。ところが、歳入総額と自主財源の根幹である地方税との関係は都道府県-0.08、都市-0.28で、負の相関【2】が確かめられた。このことから、地方税を増加させても、地方交付税等が減少するために、歳入総額は減少するというメカニズムが現実の数値から暗示された。これは、改革すべき課題の重要なポイントである。

この実証結果を踏まえて、経常一般財源(地方税、地方交付税)と経常経費(人件費、公債費、扶助費)充当一般財源との関係に着目して、現行システムでは地方団体にどのような財政的考慮が働くのかを整理し、検討してみたい。

経常収支比率の上昇に表れる財政硬直化に見舞われた地方団体は、経常収支比率の悪化を改善するために、次のようなインセンティブが働くと推察される。

まず、歳入面では、①地方税の増加、②地方交付税の増加、のいずれかで経常一般財源の増加を図るであろう。この場合、表1で示したように、①と②は同時には追求できないことがポイントである。もし、①のように地方団体が自助努力をして地方税を拡充しよう(増税)とするなら、基準財政収入額が大きくなり、財源不足額が小さくなるので、算定される地方交付税は少なくなる。しかも、増税の選択は住民の理解が必要なうえ、首長や議会の議員は選挙【3】される以上、住民に痛みを与えることは望まない。ということになれば、自助努力をしないで、地方交付税がもらえる②を選択するのは、自明である。

次に、歳出面では、経常一般財源で充当される経常経費の削減を図るであろう。この場合、地方団体の採りうる選択肢として、③人件費の抑制、④公債の新規発行の抑制、⑤扶助費等の抑制、が考えられる。しかし、もし、③のように人員整理や賃下げを行うならば、職員の抵抗を招くし、民間部門とは違って労働基本権が制限されている、つまり労使対等ではない現状では、当面の課題としては現実的ではない【4】。また、④の公債について、現世代の住民は負担を増やすことなく便益を享受でき、加えて、交付税の算定に有利に働く(ex.地域総合整備債(地総債)や合併特例債等)ので、現状のシステムを前提とする限り、抑制のインセンティブは働かない。⑤の扶助費の抑制は、住民サービスの抑制・切り下げに直結するので、住民の理解が必要なうえ、首長や議会の議員は選挙される以上、住民に痛みを与えることは望まない。ということになれば、地方団体のインセンティブとしては、自助努力をしないで、地方交付税がもらえる②を選択するのは、ここでも自明である。

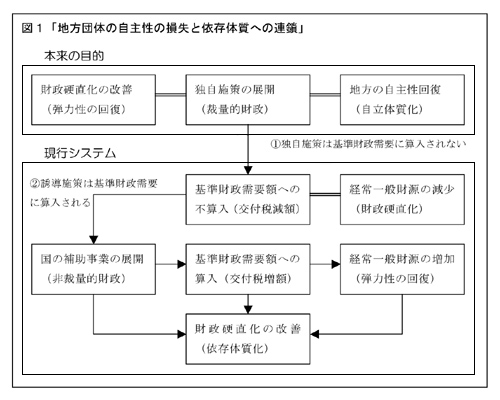

このように、地方交付税は、自主財源を拡大しようとする自助努力へのインセンティブを失わせ、地方団体の財政的考慮に大きな影響を与えるとの指摘ができる。そこで、財政の硬直化した地方団体が「地方交付税」獲得のために、どのような行動をとるかについて、独自に図式化してみたのが、図1「地方団体の自主性の損失と依存体質への連鎖」である。

地方団体が「財政硬直化の改善」を目的に行動する場合、現在のシステムを前提とする限り、基準財政需要に算入されない独自施策は行わず(図1①)、地方交付税の獲得で経常一般財源の増加を図ろうとして、基準財政需要に算入される国の誘導施策を展開する(図1②)。交付税の獲得による経常一般財源の増加は、確かに財政の弾力性を回復させる。一見すると、経常一般財源が増加し、財政が健全化するようだが、実態は、国への依存体質の度合いを深め、地方の財政的自立性を損なうことになる【5】。その結果、財政の自主性は失われ、図式のような連鎖を生む。「弾力性の回復」=「裁量的財政の展開」=「地方の自主性の回復」が、本来の目的であるとするならば、本末転倒の事態である。

したがって、真の財政的分権を進めるためには、現在の地方交付税に依拠するシステムを改革する必要があると考えられる【6】。地方財政の改革の方向について、「地方分権の実現のためには、地方団体が自ら調達できる税収の比率を高め、国からの財政移転を少なくすることが課題」【7】となることは、多くの研究者や行政機関等の一致した見解でもある。

地方交付税は、本来、地方団体が自由に使える一般財源であり、「地方自治を最大限尊重した国からの財政保障手段【8】」として理解されてきた。ところが、現実は、裁量の余地を残すほど総額が大きすぎる地方交付税規模が「地方自治を阻害する最大の問題点【9】」となっている。したがって、小論で検討した地方交付税の問題の含意は、裁量の余地となっている部分を縮小することであり、余地部分を差し引いた財源保障は、依然として必要である。国の裁量の余地が残る基準財政需要額の算定方法の見直しを含めて、地方団体の財源保障のあり方については、十分に議論されなければならない。

3. まとめ

最後に、論点を再整理しておこう。まず、地方財政の改革課題を検出するため、次のような作業を行った。47都道府県、671都市の99年度決算数値を用いて、1人当たり主要財源額間の相関関係の横断面分析を行ったところ、1人当たり地方税額が増えても、地方交付税が減るので、1人当たり歳入総額が減る(または歳入総額の増加に結びつかない)ことが確認された。続いて、この分析結果について、地方団体の行動パターンから論証した。つまり、経常収支比率の悪化した地方団体が、地方交付税の獲得で経常一般財源の増加を図ろうとして、国の誘導施策を展開し、その結果、依存体質化へと至る行動パターンを明らかにした。このことから、真の財政的分権を進めるためには、「地方税の拡充と地方交付税の縮小」が重要な改革課題として検出された。

地方団体は自前の財源である地方税を増やそうと自助努力しても、地方交付税を減らされてしまうために、結果的に歳入の増加に結びつかない。歳出面の削減は難しいので、当面は国の施策に従うことによって交付税を獲得しようと考える。確かに経常収支比率は改善し弾力的な財政構造になるが、依存財源で潤うというのが実態である。こうしてみると、国への依存度を高め、財政的に自立しようというインセンティブを失わせるメカニズムが、国と地方の財政関係の中に巧妙に組み込まれていると指摘できる。

国と地方の税収配分を見直し、国から地方への財政移転を縮小することが、地方分権を標榜する地方財政改革の方向性として適切であることに異論は少ない。「地方税の拡充と地方交付税の縮小」によって、受益と負担の関係が明確になり、国の地方に対するコントロールの余地も小さくなるという意味でも、質の高い地方自治を育み、地方分権を推進するためには必要不可欠な改革課題であるといえよう【10】。

【1】 土居(1996)は、わが国の地方団体のフライペーパー効果について実証分析している。小論で算出した相関係数でも、地方交付税が地方歳出額を必要以上に増加させるというフライペーパー効果の存在を示唆する結果となった。この意味ではBradford-Oates(1971)の等価定理は成り立たないことになる。

【2】 都道府県の相関係数はゼロに極めて近く、「1人当たり地方税額」の増減に応じて、「1人当たり歳入総額」が増減しないと読み取ることもできる。負の相関であろうと無相関であろうと、地方税の増加が歳入の増加に結びつかないことは、重要な問題である。

【3】 土居(2000)は補助金と選挙との関係を実証分析している。

【4】 公務員はスト権や団体交渉権などの労働基本権が制約されている。労働基本権を民間並に整備することが、場合によっては労働条件の引き下げを伴う改革を推進するうえでの大前提である。しかし、行政の役割が「最小の経費で、住民福祉の最大化に努めること」であるとすれば、ただ単に「労使対等でないゆえ改革反対」というのも、行政の果たすべき役割を見据えた主張とは必ずしもいえないという点に、この問題の難しさがある。

【5】 交付税の獲得は、地方団体の依存体質化を深めると同時に、住民レベルでも、自ら負担した税金に交付税額を加算した行政サービスを受けることになるので、受益と負担の適切な対応関係を歪めるという側面がある。

【6】 小論では議論の対象とはしていないが、地方団体が国に過剰なまでに依存するという「地方の甘えの構造」も重要な改革課題であることを指摘しておかなければならない。

【7】 本間・齊藤編(2001)、117頁。

【8】 吉田(1998)、218頁。

【9】 吉田(1998)、218頁。

【10】 具体的には地方への税源移譲による「不交付団体化」が、改革成果の一つと思われる。総合的かつ中長期的な改革構想へとつなげていくという意味でも、現実の数値を用いて検証することが重要であるが、このことについては別稿(レポート(2))に譲りたい。