【自主レポート】

|

レポート(2) 「地方税の拡充と不交付団体化について」 神奈川県本部/平塚市役所職員労働組合 金目 哲郎 |

1. はじめに

地方交付税の本来的な機能が「財源保障」と「財源調整」にあるとすれば、財源不足額を補うべき地方交付税は、財政需要の増減にできるだけ中立的でなければならない。しかし現実には、国が地方を巧みにコントロールする手段として機能している。こうした、国による過度な関与を最小にすることは、質の高い地方自治を育み、地方分権を推進するうえで不可欠である。

小論において、次の2点を軸に「地方税の拡充と地方交付税の縮小」を重要な改革課題として位置付ける。第1には、国と地方の税収配分を変えることの必要性である。第2には、国から地方への財政移転を縮小することの必要性である。

そこで、先行研究からヒントを得て、地方税拡充の基本プランと応用プランを設定し、実際的かつ具体的な数値を用いて税源移譲と不交付団体化の試算を行い、その成果を検討する。

2. レポート内容

地方税拡充の基本プランを設定し、税収変化や交付税の変化を通じてどのような影響をもたらすかについて、具体的な数値を用いて、「不交付団体化」の試算を行う。

国と地方の税収配分を変える改革を行った場合、国と地方の財政関係を変えるだけでなく、税収変化や地方交付税の変化を通じて、地方団体の財政体質にも影響が及ぶ。地方交付税に大きく依存していた団体が、地方交付税の交付されない不交付団体になるという効果である【1】。不交付団体化は、受益と負担の関係が明確になり、国の地方に対するコントロールの余地も小さくなる。

(1) 財政力指数段階別の財源不足額と必要税収額の算出

伊東(1996)は、住民の大多数が不交付団体に居住するようになることを目標に据えて、税源移譲により財政力指数0.70以上の地方団体が不交付団体になれば、住民の半数以上が不交付団体に居住するという試算(数値は93年度ベース)を出している。

そこで、この「不交付団体化」構想にヒントを得て、財政力指数段階ごとに集計した財源不足額を満たすために必要とされる移譲金額、「必要税収額」を算出する。試算対象は47都道府県、3,252市区町村とし、99年度決算数値を用いる。この作業を行った結果【2】は次のとおりである。

まず、都道府県についてみると、財政力指数0.70以上の地方団体は7団体(団体割合14.9%)にすぎないが、人口では41.4%を占めていることがわかった。これらの財政力指数0.70以上の都道府県が不交付団体になるために必要な移譲額は、1兆1,515億円と試算された。次に、市町村についてみると、財政力指数0.70以上の地方団体は484団体(319都市、165町村、団体割合14.9%)で、人口では53.9%を占めている。これらの市町村が不交付団体になるために必要な移譲額は、2兆4,273億円と試算された。したがって、財政力指数0.70以上の団体を不交付団体化するためには、都道府県と市町村を合わせた必要税収額は、3兆5,788億円と試算され、この場合、全住民の半数程度が不交付団体に居住することになる。

不交付団体化を目指す財政力指数段階の設定は、例えば財政力指数0.50以上の団体としてもよい。この場合、財政力指数0.50以上の団体は、都道府県では18団体(人口割合65.6%)、市町村では983団体(人口割合75.3%)、不交付団体にするための必要税収額はそれぞれ3兆1,636億円、5兆2,569億円と試算された。したがって、財政力指数0.50以上の団体が不交付団体化するためには、都道府県と市町村を合わせて、8兆4,205億円の税源が移譲される必要があり、この場合、全住民の約7割が不交付団体に居住することになる。

(2) 地方税拡充の基本プランによる不交付団体化の試算

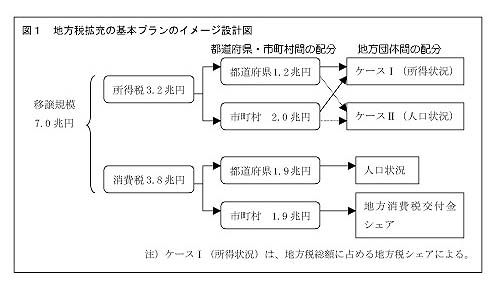

次に、地方税拡充の基本プランが実施された場合、不交付団体に居住する人口割合がどの程度になるかを試算する。ここで提示する基本プランは、先行研究に基づいて設定する【3】。また、国から地方へ移譲される所得税源の地方団体間の配分方法について、①現在の所得状況で配分するケースⅠ、②人口割合で配分するケースⅡ、の2つにケース分けをする(図1「地方税拡充の基本プランのイメージ設計図」を参照)。

試算対象は47都道府県、3,252市区町村とし、99年度決算数値を用いる。

なお、ケースⅠで、所得税を地方税の収入状況で配分【4】し、消費税を人口(都道府県)と地方消費税交付金(市町村)の収入状況で配分するのは、当面の所得と消費の状況下に基づく現実的な効果を検証するためである。ケースⅡで、所得税の移譲額を人口で配分するのは、人口状況を加味した配分が行われた場合の効果を検証するためである。住民税の大部分は「地方税収入状況による配分」を原則にして、残りの一定部分については、住民数に正比例する税額を地方に配分するならば、収入されるであろう地方団体の増加分の見込みである。この作業を行った結果【5】は次のとおりである。

実施前の状況(99年度状況)をみておくと、都道府県が不交付団体数1(団体割合2.1%)、住民割合9.3%、市町村が107団体(3.3%)、住民割合9.8%にすぎない。

まず、都道府県について、財政力指数0.90~0.99の地方団体が不交付団体となるための必要税収額は5,519億円(付表1)であるのに対して、基本プラン実施後の増加額は5,781億円(ケースⅠ)、または5,878億円(ケースⅡ)と見込まれることから、新たに3団体が不交付団体化すると推計される。さらに指数段階を広げて、財政力指数0.70~0.99の地方団体をみると、必要税収額は1兆1,515億円(付表1)であるのに対して、基本プランの実施による増加額は9,529億円(ケースⅠ)、9,941億円(ケースⅡ)で、必要税収額を下回ることから、0.70以上の団体がすべて不交付団体入りするのは難しい。

したがって、基本プランの実施後の効果は、少なく見積もっても、不交付団体が4都道府県(実施前1団体)となり、全住民の28.3%(実施前9.3%)が不交付団体に居住するのは確実であると推計される。

次に、市町村について、財政力指数0.90~0.99の地方団体が不交付団体となるための必要税収額は、都市5,617億円+町村91億円=計5,708億円(付表1)であるのに対して、基本プラン実施後の増加額は、都市8,201億円+町村314億円=計8,515億円(ケースⅠ)、または都市6,966億円+町村295億円=計7,261億円(ケースⅡ)と見込まれることから、新たに68都市+16町村=84市町村が不交付団体化すると推計される。さらに指数段階を広げて、財政力指数0.70~0.99の地方団体をみると、必要税収額は2兆4,273億円(付表1)であるのに対して、基本プランの実施による増加額は、都市1兆8,048億円+町村2,498億円=計2兆546億円(ケースⅠ)、都市1兆6,397億円+町村2,457億円=計1兆8,854億円(ケースⅡ)で、必要税収額に満たないことから、0.70以上の団体がすべて不交付団体入りするのは難しい。ただし、財政力指数0.70~0.89の103町村の増加額は2,184億円(ケースⅠ)、2,161億円(ケースⅡ)で、必要税収額465億円(0.8台)+1,027億円(0.7台)=計1,493億円(付表1)を上回るので、これら町村の不交付団体入りは確実である。

したがって、基本プランの実施後の効果は、少なく見積もっても、不交付団体が129都市、165町村(実施前61都市、46町村)となり、全住民の29.6%(実施前9.8%)が不交付団体に居住するのは確実であると推計される。

以上の結果から、7兆円規模の税源移譲を内容とする基本プランが実施されると、財政力指数0.90以上の4都道府県と129都市、財政力指数0.70以上の165町村が不交付団体入りすることは確実であり、不交付団体に居住する住民割合をみると、当初は1割程度であったのが、実施後は全住民の約3割が不交付団体に居住するという試算結果が得られた。

(3) 基本プラン実施後の「1人当たり地方税額格差の是正効果」

ところで、地方税を拡充することによって、直感的には税源格差が拡大するのではないかという懸念があると思われる。そこで、「増加後の地方税総額(参考値)」を人口で除した「1人当たり地方税額」の財政力指数段階間の変動係数と格差倍率(最大値/最小値)について、基本プランの実施前と、ケースⅠ、ケースⅡによる実施後について計測した結果【6】は次のとおりである。

実施前(99年度状況)の変動係数は、都道府県0.62、都市0.37、町村0.52であったのが、実施後は、ケースⅠでそれぞれ0.56、0.34、0.35、ケースⅡでは0.53、0.30、0.32とさらに小さくなった。よって、「1人当たり地方税額」の変動性は、基本プラン実施後には是正され、その効果はケースⅡの方が大きいことがわかった。また、最大値を最小値で除した格差倍率は、実施前の都道府県3.86、都市3.14、町村4.87倍であったのが、実施後の格差倍率は、ケースⅠで3.47、2.78、2.90倍、ケースⅡではさらに縮小され、3.24、2.46、2.61倍と算出された。このことからも、基本プランを実施することによって、地方団体間の1人当たり地方税額の格差は是正され、ケースⅡを採用した方が、税源格差の是正効果は大きいと見込まれる。

なお、「増加後の地方税総額(参考値)」は、現行の累進構造をもつ地方税収入の決算額に「試算による増加額」を加算した参考値である。所得格差以上の税額格差をもたらす累進構造下で収入された住民税を比例構造にすれば、より一層の格差是正が進むのは確実である。

(4) 地方税拡充の応用プランの導出と検討

ここで、「税源移譲の結果、不交付団体になる」という消極的発想ではなく、より戦略的に「不交付団体を増加させる」という目標を設定し、どの程度の税源移譲で目標が達成できるかについて検討する。しかしながら、99年度の不交付団体数の状況をみると、財政力指数1.0以上の団体は、都道府県で1団体(団体割合2.1%)、市町村で107団体(3.3%)にすぎない。よって、「目に見える」数値目標としては、不交付団体数の割合を一定レベルまで引き上げるという目標は実現可能性が低い。そこで、当面の課題として、不交付団体に居住する住民割合を一定レベルまで引き上げるという戦略目標を掲げる。受益と負担の関係を明確にするという視点からも、「不交付団体に居住する住民割合の引き上げ」は合理的な目標であると考えられる。目標は3段階に設定し、各段階の必要税収額、それを賄うための税源移譲額を「応用プラン」として提示する。

応用プランのイメージは、まず、①所得税からの住民税のフラット化による税源移譲(3.2兆円)を行い、その移譲額を人口割合(先述のケースⅡを採用)で地方間に配分する。②消費税の国と地方の配分の見直しによる税源移譲を行い、その移譲額を現行制度(人口割合等による配分)に従って地方間に配分する。ここで、①と②で地方に移譲される額は、地方交付税の縮小によって捻出する。よって、原則は「税収中立」である。言い換えれば、各目標段階において、①所得税3.2兆円の移譲を前提として、②どれだけの地方消費税を充てれば目標を達成できるかについて、必要税収額から配分割合と地方消費税を「逆算」する。試算対象は47都道府県、3,229市町村とし、99年度決算数値を用いる。この作業を行った結果【7】は次のとおりである。実現可能性の高い段階の順で整理しておく。

まず、第1段階目標について、財政力指数0.70~0.99の不交付団体化を実現するためには、所得税の3.2兆円の移譲に加えて、国から地方へは消費税総額5兆8,925億円の移譲が必要である。消費税における国と地方の配分割合は、現行の4:1から3:7(≒33:67)に見直し、地方消費税のうち都道府県と市町村の配分割合は4:6にする。この場合、現在の地方交付税20兆8,642億円から財源を捻出して、9兆925億円規模の税源移譲を実施する。したがって、税収中立にしておいて、消費税の国と地方の配分割合を現行の4:1から1:2へと見直すだけで達成可能で、実現可能性は比較的高いといえる。この場合、地方交付税の縮小により捻出した9兆円規模の税源移譲が行われ、国と地方の税収割合は、1:1になる。

次に、第2段階目標について、財政力指数0.50~0.99の不交付団体化を実現するためには、所得税3.2兆円に加えて、国から地方へは消費税総額10兆4,359億円の移譲が必要である。消費税における国と地方の配分割合は、ほぼ全額を地方消費税とし、地方消費税のうち都道府県と市町村の配分割合は4:6にする。この場合、地方交付税から財源を捻出して、13兆6,359億円規模の税源移譲を実施する。したがって、消費税のほぼ全額を地方消費税に充てることで達成可能である。国と地方の税収割合は、2:3になり、これは国と地方の歳出割合2:3に接近するので、この意味では、13兆円規模の税源移譲は容認されると考えられる。

さらに、第3段階目標について、財政力指数0.01~0.99(全団体)の不交付団体化を実現するためには、所得税3.2兆円に加えて、国から地方へは消費税総額20兆3,109億円の移譲が必要である。これは現在の地方交付税20兆8,642億円に相当する金額であることから、所得税等の移譲額を増やすか、税収中立の原則を外して消費税率の引き上げを検討することになろう。したがって、税収中立を前提とする限り、実現可能性は極めて低い。試算された移譲額を工面するためには増税が必要である。また、国と地方の税収配分は3:7になり、歳出割合から再び乖離するので、この意味では、望ましい税収配分とはいえない。

なお、ここで設定した3段階の目標は、例示的なものである。現実には政治的政策的な配慮や実現可能性を総合的に勘案することになろう。例えば、第1段階と第2段階の間、財政力指数0.60以上の不交付団体化を目指してもよいし、また、実現可能性を重視するならば、財政力指数0.80以上の不交付団体化を目標に設定してもよい。

ただし、税源移譲を行っても、依然として必要税収額に満たない地方団体は存在する。検討した改革プランは「弱小団体の切り捨て」という議論ではない。地方交付税による財源保障の必要性と改革の含意について、次のとおり補足しておく。

地方交付税は、本来、地方団体が自由に使える一般財源であり、「地方自治を最大限尊重した国からの財政保障手段【8】」として理解されてきた。ところが、現実は、裁量の余地を残すほど総額が大きすぎる地方交付税規模が「地方自治を阻害する最大の問題点【9】」となっている。したがって、小論で検討した「地方交付税の縮小」の含意は、裁量の余地となっている部分を縮小することであり、余地部分を差し引いた財源保障は、依然として必要である。政治的裁量の余地が残る基準財政需要額の算定方法の見直しを含めて、地方団体の財源保障のあり方【10】については、十分に議論されなければならない。

3. まとめ

最後に、論点を再整理しておこう。まず、地方税拡充と地方交付税の縮小について、現実の改革へとつないでいくために、99年度の決算数値を用いて、不交付団体化の効果と地方税拡充の「基本プラン」を試算した。

第1に行った作業は、全ての地方団体を財政力指数段階別に集計して、不交付団体化するための必要税収額を算出した。例えば、財政力指数0.70以上の地方団体を不交付団体化するためには、都道府県と市町村で合計3.5兆円規模を0.70以上の地方団体に移譲する必要がある。この場合、不交付団体に居住する住民割合は、全人口の半数程度になる。また、財政力指数0.50以上が不交付団体化すると、全人口の約7割が不交付団体に居住することが分かった。

第2に行った作業は、東京都プランに基づく所得税と消費税の計7兆円規模の移譲による「基本プラン」設定と実施効果の試算である。「基本プラン」が実施されると、財政力指数0.90以上の4都道府県と129都市、0.70以上の165町村が不交付団体入りし、全住民の約3割が不交付団体に居住するという試算結果が得られた。また、「1人当たり地方税額」の財政力指数間の変動係数と格差倍率を計測したところ、基本プラン実施前(現行)の税源格差は縮小し、その縮小幅については、住民税のフラット化による移譲額を所得状況で地方団体に配分する(ケースⅠ)よりも、人口状況で配分する(ケースⅡ)の方が、格差是正の効果は大きいという試算結果が得られた。

次に、地方団体の不交付団体化の目標を例示的に3つ設定し、必要となる移譲額から逆算して、地方税拡充の「応用プラン」を導出した。税収中立と、所得税からの移譲3.2兆円を前提条件として、地方消費税の必要額で「応用プラン」の移譲額規模を表した。「応用プラン」の導出と検討結果の要点は以下のとおりである。

第1段階目標(財政力指数0.70以上の不交付団体化)では、地方交付税財源から9.0兆円規模の税源移譲が実施される。この場合、消費税の国と地方の配分割合を3:7に見直し、国と地方の税収割合は1:1になる。実現可能性は比較的に高いといえる。次に、第2段階目標(0.50以上の不交付団体化)では、13.6兆円規模の税源移譲が実施され、消費税のほぼ全額が地方消費税に充てられ、国と地方の税収割合は2:3になり、これは国と地方の歳出割合に一致する。さらに、第3段階目標(全団体の不交付団体化)では、2.6兆円の増税を含めた23.5兆円規模の税源移譲が必要となるうえ、国と地方の税収割合は3:7になり、歳出割合から再び乖離するので、望ましいとはいえない。

応用プランでは各段階目標を達成するのに、どれだけの配分割合になるのかを消費税の移譲規模で提示したが、現実の改革では、実現可能性と政治的政策的判断を勘案し、租税の特徴を配慮しながら、直接税と間接税の適切な組み合わせによる税源移譲が行われるべきである。また、当面は税収中立で地方税拡充を図るにしても、近年の国と地方の厳しい財政状況を考慮すると、長期的に安定的な財源を確保するために税体系を総合的に考慮した増税は避けられないであろう。

なお、税源移譲を行っても、必要税収額に満たない地方団体は依然として存在するので、全ての地方団体で一定の行政水準が確保されるためには、地方交付税による財源保障は必要である。ただし、問題点の多い現行の基準財政需要額の算定方法の見直しを含めて、地方団体の財源保障のあり方については、十分に議論されなければならない。

(付表1から5については、「地方財政統計年報」、「都道府県決算状況調査」を使用して作成したものです。希望者にはお届けします。)

【1】 市区町村の「不交付団体増加策」を試算した先行研究には中井(1996)、国庫支出金の削減による税源移譲で「不交付団体拡大」を試算した先行研究には、町田(1998)がある。

【2】 付表1「財政力指数段階別の財源不足額と必要税収額の試算」を別途参照されたい。

【3】 東京都税制調査会(2000)、神野・金子編(1998)等を参考にして独自に設定した。

【4】 「地方税収入状況」で各地方への移譲額を試算した先行研究には中井(1996)、上林・熊谷(2000)、「県民所得」での試算には橋本(1998)、「賃金センサス」での試算には本間・斎藤(2001)がある。

【5】 付表2「地方税拡充の基本プラン実施による財源移譲額の試算」を別途参照されたい。基本プランの実施前後における「不交付団体数」と「不交付団体に居住する人口割合」の変化について、付表1と2を突合した。

【6】 付表3「基本プランによる1人当たり地方税額格差の是正効果」を別途参照されたい。都道府県は東京都を含む47団体を対象とした数値。なお、東京都を含まない46団体でも傾向的には同様の結果が得られた。都市は23特別区を含まない。こうした東京都と特別区についての統計処理は「都区財政調整制度」という独自の制度があるため。

【7】 付表4「地方税拡充の応用プランによる消費税移譲額」、付表5「応用プランによる税収割合の変化」を別途参照されたい。検討した応用プランは概算的に試みた一次接近であり、導出された数値は、所得状況、消費動向、人口移動などの経済的要因により、変動することが予想される。

【8】 吉田(1998)、218頁。

【9】 吉田(1998)、218頁。

【10】 地方に対する財源保障の「決定方式」の検討は、金井(1994)に詳しい。