|

1. 財政分析検討会とシステム開発の経緯

検討会は、県内の横浜、川崎、相模原、横須賀、藤沢の各自治研センターの代表者に加えて、一般市町の労働組合からの代表者をメンバーに構成した。第1回検討会を2015年3月10日に開催して以降、2018年6月5日までに計14回を数えた。検討会の当初の目的を、「財政アレルギーを払拭し、誰もが容易に財政の課題に入ることができるようにするため、決算カード・財政用語等の解説および財政分析システムを構築し、全自治体単組で財政分析を行うことを可能にする」とした。

検討会と並行してこのシステムを使いながら財政講座の開催、また神奈川自治研集会での報告等でもシステムを活用し、改善点を反映させていった。2016年12月にリリースした完成版の名称を『財政分析「神奈川システム」』として、県内の自治体単組への配布を行った。「神奈川システム」は、総務省が公表する決算カードのもととなる市町村決算状況調のデータを使ってデータベースを構築している。このため、利用者は分析に用いる決算データを入力する必要はない。決算カード上の項目の比較、他市との比較等を瞬時に行うことができ、呼び出したデータを表やグラフで示すことができ、視覚的効果も高いところがこのシステムの最大の特徴といえる。また、特別なソフトは使わず、多くの人が使い慣れているエクセルを使って作られているため、汎用性や利便性に優れており、誰もが入りやすいシステムとなっている。

2. 「神奈川システム」の全体構成

「神奈川システム」は、大きく分けて次の3つのシステムで構成されている。

(1) 決算カード説明システム(以下「説明システム」という。)

主として財政基礎講座等のテキストとすることを目的に作成された。詳細は次の項で説明するが、決算カードと各項目の用語説明、国の予算と地方財政計画との関係、国と地方の消費税配分割合、健全化判断比率の具体例など、地方財政を理解するのに欠かせない情報が盛り込まれている。

(2) 財政分析システム(以下「分析システム」という。)

自治体の項目別経年比較、項目の自治体別経年比較、年度の項目別自治体比較、の3表が基本の構成になっている。このシステムのデータベースは、歳入、目的別・性質別歳出、財政指標等100項目に及び、10年間、県内19市と13町、1村に全国20政令市のデータを収録している。決算データは、毎年、年度更新を行っている。

(3) 財政白書作成システム(以下「白書作成システム」という。)

白書作成システムは、(2)の分析システムと同じファイルに含まれているため、白書作成システムにコピー・貼り付けするだけで、白書が完成できる仕組みになっている。白書の名称は「財政状況概観」としている。それはここで代表的な項目のみをとりあげ、すべてを網羅するものでないため、白書といえる機能まで到達していないという判断からである。また「個々のグラフの説明はあるが、評価・分析はデータの結果次第で異なるため、説明を参考に自らが行うことになるから」という製作者の意向にもよる。

(1)、(2)は藤沢自治研センターの伊藤喜文さんによって作成され、特に(2)の分析システムは、伊藤さんが、繰り返し改良を加えた力作である。(3)は川崎自治研センターの江井茂さんによって作られた。川崎自治研センターが、例年、川崎市職労と作成している「財政白書」が参考になっている。

次に、各システムの詳細について説明する。

3. 「説明システム」の解説

説明システムは、そもそも決算カードとは何かを説明するシステムである。自治体財政のエッセンスを1枚のカードにまとめたものであり、財政分析を行ううえで極めて重要な役割を果たす。それだけにどうすればよりスムーズに、決算カードの内容を理解することができるかということを重視した。ポイントは、地方税や地方譲与税など決算の区分上の項目すべてにコード番号を振っている点である。コード番号を振ることで、難解な財政科目の名称の代わりに番号で、目的の項目を素早く見つけ出すことができる。

決算カード上の分類ブロックは、自治労本部主催の自治体財政分析講座で独自に使用している区分と同じ形で、8つのブロックとした。各ブロックの内容は次のとおり。

・ブロック1 自治体の状況:人口、面積等

・ブロック2 【コード番号2010~】歳入の状況:地方税、地方譲与税、地方交付税等

・ブロック3 【コード番号3100~】市町村税の状況:市町村民税、固定資産税、軽自動車税等

・ブロック4 【コード番号4110~】性質別歳出の状況:人件費、扶助費、公債費等

・ブロック5 【コード番号5010~】目的別歳出の状況:議会費、総務費、民生費等

・ブロック6 【コード番号6100~】収支の状況:歳入総額、歳出総額等

・ブロック7 【コード番号7010~】財政指標:基準財政収入額、基準財政需要額、標準財政規模等

・ブロック8 【コード番号8010~】人件費の状況:一般職員数、1人当たりの平均給与月額等

もう一つのポイントは、決算カード上の各項目をクリックすると、用語の説明が表示される点である(図表1)。一度説明を聞いても理解が難しい用語が多いなか、パソコンの画面上でその都度確認しながら作業を進めることができる。用語説明では、決算カード上の各項目を50音順とコード番号順の2つの方法で検索できる。

図表1 説明システムに内蔵される用語説明

| コード番号 |

内 容 |

| 2010 |

地方税 地方税法2条 地方自治法223条

地方団体(都道府県・市町村)が課税権の主体である税。

コード番号2010左 = コード番号3900左

コード番号2010右 = コード番号2010左 - コード番号3513都市計画税 |

| 2020 |

地方譲与税 特別会計に関する法律(平成19年法律23号)

国税として徴収しそのまま地方団体に対して譲与する税。地方団体の財源とされているものについて、課税の便宜その他の事情から、徴収事務を国が代行している。 |

| 2021 |

① 地方揮発油譲与税(ガソリン) 地方揮発油譲与税法

地方揮発油税の収入額の全額を都道府県及び市町村に対して譲与。

県・政令市58% 市町村42%。

市道の延長及び面積の比率により按分。 |

| 2022 |

② 石油ガス譲与税(液化天然ガス) 石油ガス譲与税法

石油ガス税の収入額の2分の1の額を都道府県及び政令指定都市に対して譲与。

石油ガス税の収入額の2分の1の額を国の道路整備事業に充てられる。 |

| 2023 |

③ 特別とん譲与税(港の使用料) 特別とん譲与税法

特別とん税の収入額の全額を開港所在市町村に対して譲与。 |

| 2024 |

④ 自動車重量譲与税 自動車重量譲与税法

自動車重量税の収入額の3分の1(当分の間、1000分の407)の額を市町村に対して譲与。

自動車重量税の収入額の3分の2は国の一般財源(当分の間、市町村譲与額の残額)。

市道の延長及び面積の比率により按分。 |

4. 「分析システム」の解説

この分析システムは、財政分析初心者でも操作が容易にでき、分析に必要なデータを表やグラフを用いて表示することができる。なお、グラフの作成は、基本的なエクセルの操作を習得している必要がある。

次にその内容を紹介していきたい。分析システムには図表2のデータが入っている。

財政分析を行うにあたっては、まず複数年度を並べてみる(経年分析)ことと他の自治体と比較してみる(相対比較)ことの2つが基本である。

図表2 分析システムに内蔵されるデータ一覧

(1) 自治体の項目別経年比較

各自治体の項目別経年比較では、複数年にわたり項目別に経年比較を行うことができる。

図表3は、一つの自治体の10年間の経年比較の表である。これは初期状態の画面に、自治体名から表示したい項目を入力することで、自治体の項目別経年比較が億円単位で表示される。この他にも右側に各データの総額・伸び率(単位:千円)を示す表、人口1人当たりの数値(単位:万円)を示す表、人口1人当たりの伸び率を示す表と4つの表が作成される。パソコン画面の大きさの関係上、すべてを表示することができないことが多いが、画面上は4つ表が並んでいることをイメージしていただきたい。

ここで紹介している分析システムのデータベースは、2007年度から2016年度のもので、10年間分、項目毎、自治体毎のデータを蓄積している。データ更新は、毎年、新たな決算データが公表された段階でシステム作成者が行うこととしており、2018年4月段階では、2016年度決算データが加わり、2006年度データを削除してある。以下、図表2をもとに説明する。

図表2から図表3へコピー・貼り付けをするのが基本である。まず自治体名をコピーし所定の位置に貼り付け、次に歳入総額や総務費、民生費等知りたい項目名をコピーし、項目欄に貼り付ける。図表3で各項目の総額が表示される。図表4は人口1人当たりの数値が、自動的に算出される。単位は総額が億円、人口1人当たりが万円となる。

図表3 自治体の項目別経年比較

図表4 自治体の項目別経年比較(人口1人当たり)

(2) 各項目の自治体別経年比較

これは図表5のように、(1)が一つの自治体における経年比較を表すものであったのに対し、歳入・歳出、財政指標など各項目の自治体別経年比較を行うものである。財政分析のもう一つの基本である他の自治体との比較を行うことができる。比較自治体数は一度に30自治体まで選択することができる。

選択項目に掲載した自治体のデータはすべてシステムに内蔵されているため、政令20市の比較や人口規模に応じた都市比較、一定地域の自治体比較などが自らデータ入力することなく自在にできる。

図表5 項目の自治体別経年比較

(3) 単年度の項目別自治体別比較

図表6は、単年度における複数項目と複数自治体の比較ができる。経年の比較と他市との項目毎の相対比較に加えて、この比較表が加わることで分析の幅が広がる。

図表6 単年度の項目別自治体比較

2016年度人件費と扶助費 自治体比較

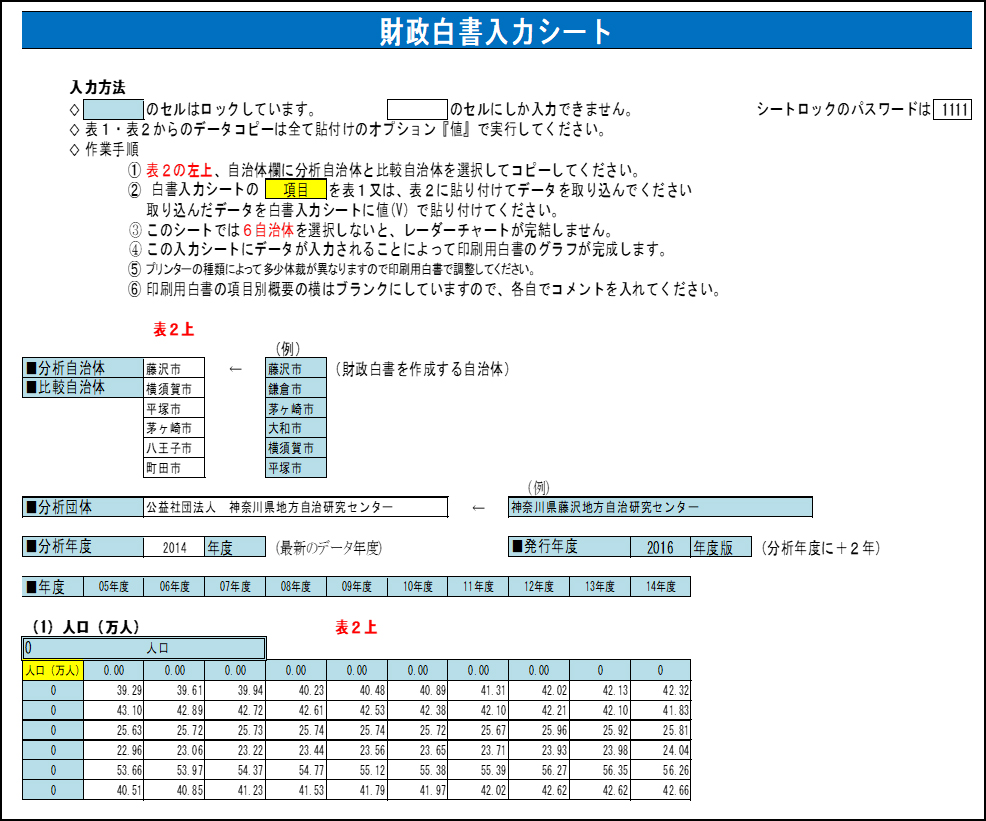

5. 解説「白書作成システム」

(1) 分析システムと連動して白書を作成

分析システムを使って作成した各項目の自治体別経年比較データをコピーし、白書入力シート(図表7)に貼り付けることで財政白書を作成するのが、白書作成システムである。比較する項目の主な内容は次のとおりである。

・収支状況:歳入歳出の推移、実質収支 人口・面積・職員数

・財政指標:標準財政規模、財政力指数等

・経常収支比率:経常収支比率、人件費(%)、公債費(%)

・積立金・地方債等:積立金現在高、財政調整基金、地方債現在高等

・歳入:歳入の概要、歳入の構成等

・目的別歳出:目的別歳出の概要・構成、総務費、民生費、民生費の構成等

・性質別歳出:性質別歳出の概要・構成、人件費、扶助費、公債費等

ここでの評価・分析は白書作成システムで表示された結果により異なるため、項目ごとに示される解説を参考に自らが行うことになる。

図表7

(2) 表示できる分析ツール

① 経年比較

2007年度から2016年度までの10年間を対象。(現時点での最新のデータ)

② 類似する団体との比較

総務省は行政権能の相違や人口及び産業構造などにより分類した35類型を類似団体として"人口一人当たりの額"で比較している。

このシステムの分析作業では、分析対象自治体の他に比較する5自治体を任意で選定し、その平均値(単純平均)と比較することができる。

③ 比較データの基準化

指標や自治体の規模に関わる数値については実数で表記し、その他については"人口一人当たりの額"を基準とする。

④ 比較データの標準化

グラフ(レーダーチャート)による比較は、一部を除き、選択した6自治体の平均値を1.0に標準化し、分析自治体のデータと比較するため、規模そのものを表すものではない。(図表8を参照)

⑤ 項目別の他自治体との比較(2018年度版から追加)

グラフ作成用のシートを設け、表2(各項目の自治体別経年比較)からのデータをこのシートとリンクさせることで棒グラフが作成される。比較できる自治体は7~30自治体で24パターンの表が用意されている。白書システムが類似した6団体を基本に作成することに設定されているが、たとえば政令20市との比較や県内一般市との比較を同時に行うことによって、より幅の広い分析効果が期待できる。

ここで作成したグラフを白書システムに貼り付けることで白書は完成する。

白書作成システムで「見える化」した財政状況概観は、あくまで基本形であり、さらに分析データを追加すれば、独自の白書作成など幅広い活用が期待できる。図表8は白書の表示例。図表9は、相模原自治研センターが作成した、組合員向け財政講座の資料である。白書作成システムに独自の分析を加えている。

実質収支の標準財政規模(臨時財政対策債発行可能額を含む。)に対する割合。実質収支比率が正数の場合は実質収支の黒字、負数の場合は赤字を示します。3%~5%が望ましいとされています。

図表8 実質収支比率(%)

図表9 財政力指数(相模原自治研センターの活用例)

参考:相模原市2014年度財政状況概観抜粋(相模原自治研センター)

2010年度は全国的に景気低迷で法人税収が大幅に落ち込み、不交付団体が前年度の152から75と半減しました。相模原市もさいたま市や千葉市などとともに交付団体に転落しました。2016年度神奈川県内では、川崎市、鎌倉市、藤沢市、海老名市、厚木市、寒川町、中井町、箱根町は不交付団体となっています。政令20都市の中では、川崎市が1.00と最も高く、札幌市と熊本市が0.70で最も低くなっています。相模原市は0.94と6番目に高く、比較的財政力が高いといえます。

|

6. まとめ

「神奈川システム」は、改良を繰り返し、基本的にはエクセルの画面上でコピー、貼り付けという単純な作業で各種のデータを取り込むことができ、さらには財政白書の作成まで可能なシステムとなった。エクセルの使い方さえ分かれば決算カードの内容を知らなくても、一定の分析作業ができるのは一つの特徴といえる。

当初、検討会がめざしたシステム構築の目的は、誰もが容易に財政分析に取り組むことができ、財政アレルギーを払拭することにあった。この目的は、十分に達成したといえる。いざ財政分析に取り掛かろうとしたとき、このシステムであれば10年分の決算カードデータがすでに内蔵されていることが大きな強みである。

また、分析システムで自動的に作業を進めながら、財政用語や財政制度の仕組みなど分からないことがある場合は、説明システムの用語説明などを活用し、疑問点を解決することができる。そうした中から利用者の財政全般に対する理解度が深まることを期待している。

総務省が公表している「市町村決算状況調」には決算カードで用いる項目の内訳データが含まれている。たとえば、目的別歳出の民生費で、決算カード上にはない社会福祉費や老人福祉費などの内訳を「民生費の主な内訳」として入れているように、項目に特化した内容に置き換えることも可能である。

また、白書作成システムは歳入・歳出総額や実質収支、標準財政規模といったように単独の項目の経年比較を行い、さらに比較対象自治体との平均値を算出し、これと比較するという手法をとっている。相模原自治研センターは、政令各市との比較を行い相模原市が政令20市のなかでどの位置にあるかを明らかにしている。財政的な面からみる市の姿を、グラフで示すことにより視覚的効果を高め、わかりやすいものになっているといえる。

分析システムの項目別の自治体比較を使えば、複数の項目を経年で比較できる。たとえば、歳出に占める人件費の額(率)、標準財政規模と地方債残高・債務負担行為の推移などは容易に作成できる。白書作成システムのフォーマットには、複数項目の比較等はないが利用者の工夫次第で、分析作業の幅を広げることができるのではないだろうか。

また、最新のバージョンでは説明システムにも大幅な改良が加えられ、通常の決算カードのデータを取り込み、このシステムで使っているコード番号入りの決算カードに、簡単な作業でそれぞれの自治体データに置き換えることができるようになった。さらに、健全化判断基準の総括表(1)から(4)までを収録し、実質公債比率や将来負担比率など、自らの自治体の数値を表示することができ、難解な将来負担比率の計算もコピー&ペーストで算出することができる。

検討会では、今後、この「神奈川システム」を使って、自治体単組が財政白書の作成などをとおして、それぞれの自治体が抱える財政課題の分析、検証をできる力を身に付けることを期待している。ここで示した「神奈川システム」の仕組みはあくまで基本形であり、利用者が独自に幅広く応用・活用することで、「神奈川システム」の可能性はさらに広がるものと信じている。

【参考資料】

藤沢市決算カード

健全化判断比率 総括表(4)

藤沢市決算データ

|