|

1. まもなく完結を迎える社会保障と税の一体改革

2010年に、民主党政権下で社会保障と税の一体改革が構想されて8年が経過した。この構想は、菅政権時代、社会保障改革に関する有識者検討会(2010年11~12月、座長:北海道大学教授《当時》宮本太郎)において、参加保障・普遍主義・安心に基づく活力という理念のもと策定された。その翌年、元自民党国会議員の与謝野馨氏を担当大臣に迎えたのち、2011年1月から「社会保障改革に関する集中検討会議」(座長:内閣総理大臣)が開始され、そこでは、有識者・関係団体からのヒヤリングや改革の方向性が議論され、6月末に、社会保障・税一体改革成案が閣議決定された。その決定は野田政権に引き継がれ、民主党内の議論(大議論の末、民主党は分裂)、2012年度の通常国会の議論、2012年8月10日の自民党、公明党、民主党の三党合意を経て、社会保障制度改革推進法が成立した。以降、社会保障改革については、工程表に基づきそれぞれ法改正が進められ、今日、実施段階に入っている。主なものとしては、次の通りである。

年金関係については、基礎年金国庫負担の財源が明確に消費税財源によって確保され、その水準の在り方について問題はあるものの、大幅な給付削減を免れている。加えて、短時間労働者への社会保険の適用拡大も、制度による拡大と年金事務所による適用促進によって、新たに約40万人が2号被保険者として加入している。これは、加入者の老後の生活確保とともに、年金財政の好転にも大きく寄与している。

子ども・子育て新制度は、消費税財源を確保し2015年4月に施行されたが、子育ては男女が共に行うことを前提としつつも、それまで潜在的にあった女性の就業意欲を高めることとなり、女性の就業率が急激に高まりつつある(1)。

医療については、医療提供体制の効率化に向け、消費税財源の活用により、2014年に地域医療介護総合確保基金の創設、2018年4月には国保制度改革の施行による国保運営の安定化が進められた。

こうした取り組みにおいて、特に特筆すべきは、2012年の通常国会においては、衆議院では与党が、参議院では野党が多数派であるという状況の中にあって、自民党、公明党、民主党(当時)の3党で社会保障改革と税制改革について合意がされたことである。2025年の高齢化社会に向けた社会保障制度の持続可能性に関して、危機感や問題意識が一定程度共有されたはずであった。

しかし、2012年12月に発足した第二次安倍政権は、2014年に消費税を8%に引き上げたものの、二度にわたり10%への増税を延期した。「消費税を上げることで景気が腰折れすれば、国民生活に大きな負担をかける。」(2014年11月18日 安倍総理記者会見)「内需を腰折れさせかねない」(2016年6月1日 安倍総理記者会見)の理由をもって10%への消費税増税を政治的に延期した。いずれも衆議院総選挙、参議院選挙直前の決断であり、野党が反対しづらい中で、政権延命のための政策変更とも言える。加えて、財源が限られる中では、介護や保育人材確保などの抜本的な改革に着手できないままである。結局、現在の安倍政権の社会保障政策の大枠は、民主党政権時代に構築した税制改革と社会保障改革工程表に沿ったものでしかないと言える(最後に残った改革は、年金制度改革(短時間労働者に対する更なる適用拡大など)と消費税10%の実現)。

2. 社会保障改革で宿題となっていた課題

2011年6月30日に当時の政府・与党社会保障改革検討本部で決定された社会保障・税一体改革成案は、「現行の社会保障制度の基本的枠組みが作られた1960年代以降今日まで、①非正規雇用の増加等の雇用基盤の変化、②地域・家族のセーフティネット機能の減退、③人口とりわけ現役世代の顕著な減少、④高齢化に伴う社会保障に関わる費用の急速な増大、⑤経済の低迷、デフレの長期化等厳しい経済・財政状況、⑥企業のセーフティネット機能の減退、といった社会経済諸情勢の大きな変化が生じている」との課題を示している。また、改革の射程は団塊の世代が75歳以上となる2025年が目安と設定されつつ、検討の時間的制約や例え消費税を引き上げたとしても、社会保障給付の充実に限界があることなどから、子ども・子育て支援、医療・介護・年金改革、低所得者対策、貧困・格差対策(財源根拠なし)に限定された。それは、検討の過程において、2025年から数十年に渡る大幅な人口減少・超少子高齢化の推計を示した場合、議論の的が絞られず、政治的にはハードルが高い課題として認識され、「まずは社会保障改革とその財源としての消費税10%の実現と財政再建」という当面の策としての目標が設定された。

3. 地方自治体が社会保障制度の実施体制を支える

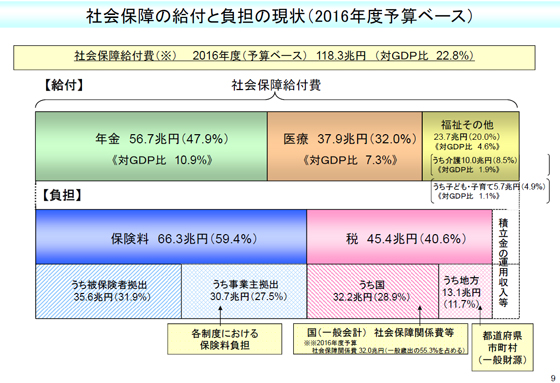

こうした議論の一方、社会保障制度における地方自治体の役割についても議論が活発化した。約120兆円もの社会保障給付の財源構成(資料1)をみると、年金・医療・介護という社会保険制度で、8割近くを占めているが、これはあくまで国が構築した制度という範囲内のものである。

| 資料1 |

|

| ※ 社会保障給付の財源としてはこの他に資産収入などがある。 |

例えば、公立保育所や子どもの医療費軽減、公立病院会計への繰り入れなどは、地方単独事業による社会保障事業であり、2011年11月公表の総務省調査によるとその額は6.2兆円となる(2)。しかし当時の与謝野社会保障・税一体改革担当大臣が、2011年2月11日の国会答弁や記者会見において、消費税増税の配分について「現在までのところ、地方に回せということを直接私のところに言ってきた方はおられない」という発言があり、これに対して、総務大臣や地方団体が大きく反発した。本稿ではその詳細は別稿に譲るとして、ここで問題提起されたのは、社会保障制度とは、どのような仕組みで運営されているのか、ということである。社会保障改革に関する集中検討会議において、当時の社会保障税・一体改革担当大臣である与謝野馨氏と総務大臣である片山善博氏との大激論が繰り広げられたが、片山総務大臣は、「単に消費税の配分の方法だけではなく、社会保障全体を論じるときに自治体が基盤を果たしていることに対する認識や評価をするかどうかという根っこの問題がある」と指摘し、社会保障における自治体の役割を強調した(3)。

片山総務大臣発言の通り、国の制度による社会保障制度は、地方単独事業を除いたとしても、地方自治体の協力なくしては実施できない(4)。例えば、医療保険のうち被用者保険は、協会けんぽや健保組合が給付実務を担うが、国民健康保険については、保険者が都道府県及び市町村であり自治事務とされている。介護保険についても、実施は市町村が保険者である。財源が税とされている子ども・子育て新制度については、実施責任は市町村とされている。生活保護については、保護の決定や保護費の支給などは法定受託事務、相談支援は自治事務とされ、福祉事務所の設置は義務であると同時に施設・人員については地方交付税で措置されている。加えて、生活困窮者自立支援制度についても、実施責任は地方自治体にあり必須事業も明確化されている(5)。

このように、社会保障の実施基盤は地方自治体であり、地方自治体はほぼ忠実に法律とそれに付随する通達、更には質疑応答集に基づき制度運営を進めている。特に、1961年に達成された国民皆保険や2000年に施行された介護保険制度など、それらの制度によって多くの地域課題がカバーされていた。

それが、社会保障と税の一体改革の議論においては、家族関係や企業福祉、地域の様々な社会資源の力が弱まっているとして、地域包括システムという高齢者を地域でカバーしようとする取り組み、生活困窮者自立支援法のように、「孤立」に対する支援、社会的包摂やアウトリーチという新しい概念が提示され、法案化されてきた。

4. 人口減少・単身世帯の増加に直面している地域社会

しかし、2010年に社会保障改革が構想されて以降、8年が経過する現在、新たな課題の発見や問題点が浮き彫りにされている。急速に進行する人口減少や少子高齢化、単身世帯の増加は、これまで十分議論されていなかった課題、もしくは、認識はあったものの、財政制約や検討時間の制約から問題提起されなかった課題が顕在化されつつある。

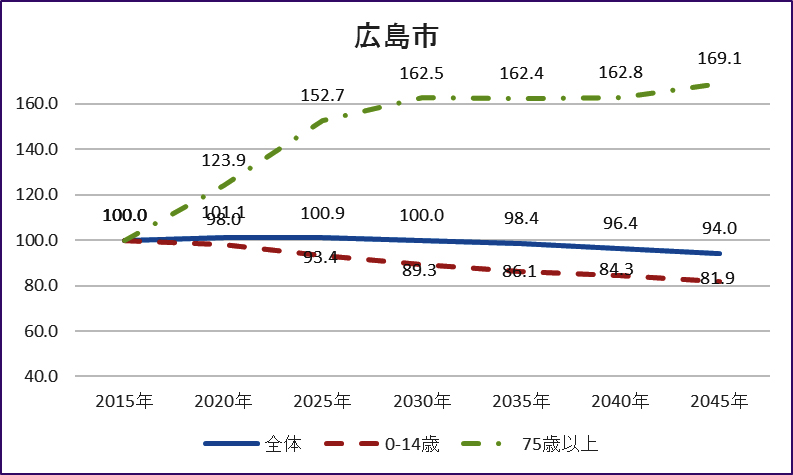

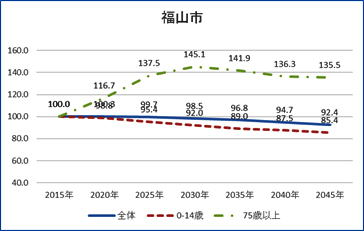

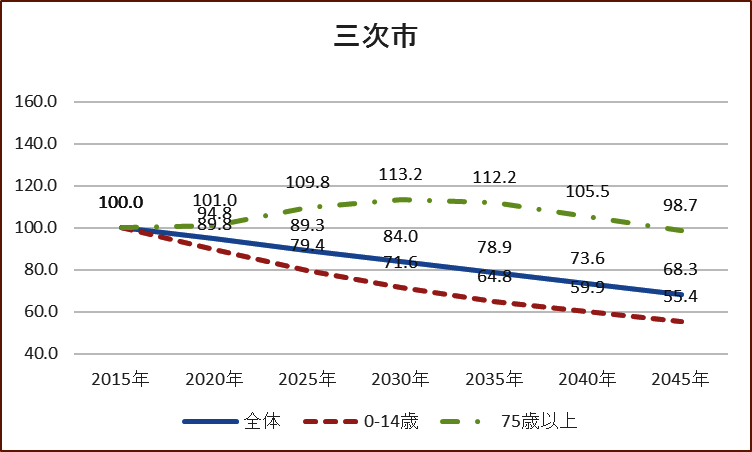

国立社会保障・人口問題研究所による2040年の将来推計人口(6)によると、人口減少の在り方は、地域によって大きな違いがあり、人口そのものが半分に減少するところ、すでに全ての年齢層で人口減少が始まっているところや、人口に大きな変動はないものの75歳以上が大幅に増加するところなど、自治体によって大きな違いがある。例えば、広島県各自治体の将来推計人口を見てみると、広島市や福山市のような大都市は、75歳以上人口の伸びが著しい一方で、その他の都市は、すでに全ての年齢層で人口が減少している(資料2)。

| 資料2 日本の地域別将来推計人口(平成30(2018)年推計より) |

|

|

|

|

※ 国立社会保障・人口問題研究所 日本の地域別将来推計人口(平成30(2018)年推計)

2018年3月30日公表から平川作成 |

各地方自治体においては、今後の人口動向に応じた医療・介護、子ども・子育てなどの提供体制の見直しと、人口減少問題が目の前の現実として顕在化している中、2035年もしくは2040年への課題の解決が求められている状況にある。以下、いくつかの自治体や地域の課題について簡単に紹介したい。

東京都西東京市においては、2040年の人口20万人前後と大きな変動が無いものの75歳以上人口については1.6倍に増加することが見込まれている。こうした中で、オール西東京モデルとして、健康応援都市宣言を行い、在宅医療連携を強化する在宅医療推進のための組織を市役所内に設置した。地域包括ケアシステムの構築は、医師会、ケアマネ、病院などの多職種連携により、市民の参加も得て顔の見える関係づくりを進めている。単なる、介護保険制度や医療制度に止まらない、人材と「ソフト」の仕掛けが重要であることがわかる。

横浜市寿地区は、かつて日本の三大ドヤ街と呼ばれた地域だが、現在は、高齢化率50%という超高齢化地区となっている。その要因は、簡易宿泊所など男性低所得者を中心とした生活の基盤となる社会資源や支援体制が整っていることによるもので、横浜市の福祉事務所からの措置が多くある。特に、身寄りの無い単身低所得男性高齢者が集中し、かつ、要介護認定率が高く、ほとんどが生活保護法の介護扶助を活用している。こうした中、訪問介護事業所や診療所、生活困窮者自立支援施設、簡易宿泊所、支援団体が連携し、切れ目のないサービス提供と生活支援を行っている状況にある。ここでも、地域実情に応じた生活支援の構築が重要となっている。

北海道釧路町では、地域によっては、単身高齢者が集中し、コミュニティの形成が困難となり、公共料金の支払いなど、重大ではないが小さな問題と思われる困難な課題を解決できない。また、相談相手がいない中、誰も認知症に気づかず、医療介護、生活保護の支援もない中で、近所との関りが薄い中、ごみ屋敷が発生するなどの事例が多発していることなどが報告されている。生活支援は、社会保障制度の運用だけでは届かない状況が見えている。

2018年5月27日開催された広島県本部自治研集会においても、単身高齢者が増加する中で家族関係が希薄となり、入院後の退院支援はもちろんのこと、様々な手続きや財産の保護などに支障を来す方が増加しており、それらの支援の社会化が重要であり、加えて成年後見制度など人権擁護の体制が求められていることが明らかとなっている。

5. 制度の枠を超えた包括的な生活支援の必要性

以上みたように、単純な人口減少だけではなく、若年層の人口動向、75歳以上の人口動向など、各年齢層の人口動向は地域によっては大きな違いがみられていることや、単身世帯の増加、家族人員の減少、現役時代の雇用悪化による低年金・無年金者の増加、非正規労働者の増加や一人親家庭の増加による子どもの貧困の増加、地域の経済雇用動向の変動という社会変動がある。

2010年の検討では、少子高齢化対応を前提に医療・介護、子ども・子育て支援の提供体制の質と量の改善を進めてきた社会保障改革と財源確保という対応を進めてきた。特に、地域全体で高齢者などを支える仕組みとして地域包括ケアシステム、生活困窮者自立支援法では、申請主義からアウトリーチの手法と包括的かつ伴走型の支援をめざしてきた。

しかし、そのような改革を行ってもなお、新しい課題に対しては、十分ではなくなっているものと思われる。すでに、2012年の厚生労働白書においては、「3世代同居が減り、いわゆる核家族が主流となってきている。また、高齢者のみの世帯が増えてきている。さらに、家族の機能を補い、ともに支えあってきた地域社会が崩壊しつつあり、地域の助け合いが期待できなくなっている。従来は家族や地域の自助で解決されていた子育てや介護などの問題が、社会で解決しなければならない課題となってきている」との指摘がされていたところである。

こうしたことから、高齢者支援、生活困窮者支援、子ども・子育て支援は制度としての特徴を生かしつつも、その実施については、地域全体で整えていく必要がある。例えば、地方行政組織については、本体組織の人件費は独自財源や地方交付税で措置されているが、事業費については、依然として縦割りである。また、一言で「地域」と言うが、行政組織、社会福祉施設、集まる場としての公民などのハードや、ソーシャルワーカー、医師、ケースワーカー、ボランティア、社協職員という人材の確保と多職種の連携と人的資源、子ども会、老人クラブ、子育てサークル、労働組合という「集まる場」を組織する団体というソフトがある。

すでに各地方自治体は、こうした、ハード、人材、ソフトを駆使しながら、地域ニーズを把握しつつ政策を進めているが、取り組みは、公務員個人のガンバリに委ねられているのではないか。中央大学教授の宮本太郎氏は、制度別の対応ではなく、自助・互助・共助・公助の「包括的な支援が必要」とし、「スーパー社協職員やカリスマ公務員が、力技、裏技、荒技を駆使して辛うじて実現させている」包括的な支援体制を「どう普遍的なものにしていくのかが問われている」と述べている(7)。

6. 包括的な支援を地方自治体の普遍的制度にするために

このように、宮本太郎中央大学教授が指摘しているように、公務員個人のガンバリだけではなく、社会保障制度を含めた包括的な生活支援体制をつくることは普遍的な地方自治体の仕事である、として明確に位置付けられることが必要ではないか。そのためには、法令上の担保と財政的な保証が必要であり、財政的な裏付けがあれば、庁内の調整や首長の理解も得られやすい。

その財政的な裏付けであるが、すでに、地方自治体には地方消費税が確保されている。1%分を除く地方消費税は、使途が社会保障に限定されており、地方自治体の予算・決算においても、地方消費税増税分の使途について明記がされている(8)。これは、「消費税増税は、社会保障のために使う」という国会議論を踏まえたものとなっている。このことから、本来であれば、地方消費税の更なる確保に向けて、地方団体は住民に対して理解を求める必要がある。国・地方自治体は、まずは、財政状況の説明と将来の社会像を明確にし、国民や住民に更なる財源確保の理解を得る必要がある(9)。その上で、地方消費税は地方自治体の自主財源であるので、包括的な生活支援体制を地方自治体の責任において構築する必要がある。

もちろん、税による財源確保が原則ではあるが、社会保障制度の中核である社会保険制度を活用した「拠出金」の可能性も提言しておきたい(10)。

社会保険制度は、負担と給付の関係性が、税と比較して明確であるという特徴がある。被用者保険であれば、社会保険料は、被保険者からの保険料と事業主負担が財源となっている(国税・地方税からの繰り入れはあるが、それであっても社会保険という性格は変わらない(11))。このことから、社会保険サービスの提供体制や制度は、日本全体の被保険者(代表は主に連合)と事業主拠出者(経団連や日商)の意向を踏まえることが原則となっている。このことから、基本的には、制度設計は全国一律となり、保険あって給付なしという実態の解消に向けて努力するなど(12)、全国津々浦々に同じレベルのサービスを提供する義務があるという大きなメリットがあるが、一方で、制度の縦割りや地域実態に必ずしも見合わないことも生じる。

そこで、これまで述べてきたような多様な地域実態の中で、社会保障制度間の連携とその地域にあるハード、人材、ソフトを包括する仕組みとそのための財源を、医療保険の被保険者から保険料に「拠出金」を上乗せし、その財源をもとに、例えば『基金』を創設し、地方自治体は包括的な生活支援の体制作りを行うこととしてはどうか。行政や民間団体が、社会保障や住まい、暮らしを社会として支える体制を地域事情に合わせつつ構築し、その体制の一部に社会保険制度から財源を確保することは、社会保障制度の持続可能性の観点からも、拠出金の根拠となる可能性がある。加えて、医療保険は、被扶養者を除き高齢者から若者まで幅広く負担があるために、幅広い世代から負担を求めることができる。

すでに、介護保険制度では2号保険料も活用した介護予防・日常生活支援総合事業地域支援事業(13)が創設されており、地域の介護保険外の地域資源も総動員した取り組みをめざしている。また、年金保険料に上乗せして事業主が拠出している「子ども・子育て拠出金」(14)も、子育て支援の様々なサービスの財源となっている。これらの拠出金のあり方も総合的に検討することも考えられる。

この財源が確保され、制度として包括的な生活支援の業務が明確になれば、公務員個人の頑張りに頼っていたものが、標準的な事務として地方自治体で取り組まれる可能性がある。

しかし、検討にあたっては重要な問題も存在する。「拠出金」という名称ではあるが、医療保険と同時に拠出するのであれば、保険料の目的と整合性がとれるのかが問題となる。社会保障制度全体の持続可能性につながるとしても、負担と給付の関係性からして問題があるという指摘も想定される。また、被用者保険の保険料は、特定の地域を対象として支払っているわけではないので、地方自治体に配分する前提としている「拠出金」は、その整合性が求められる。また、税なのか社会保険料なのかの性格が明確ではない。税金となれば、公法人である健保組合が税の徴収に対して権限を発揮できるのか、という疑問もある。更には、各地方自治体の使途に対して、被保険者の意見表明の機会が無いなどの問題がある。加えて、財政規模の検討や地方自治体に対する配分のあり方も重要な検討課題である。

引き続き、実現の可能性に向けては更なる検討が求められる。

7. 最後に

自治労は、社会保障と税の一体改革議論においては、地方財政確立の立場から強く意見反映をし、その結果、現在の地方消費税の配分となった責任を有している。地方消費税が十分に配分されていなかったならば、大きな変動が生じようとする地域社会への対応や子ども・子育て新制度にも十分な対応ができなかったと思われる。2010年から8年が経過し、2025年が目の前に来ている中、今こそ、2035年や2040年を見据え、高齢者、障害者はもちろんのこと、あらゆる人々が地域で暮らし続けるための包括的な生活支援の仕組みの検討が求められる。そのためには、まずは消費税や所得再分配機能を強化した税制の検討がまずあるべきである。今回は、ある意味、財源確保の次善の策として、「拠出金」というやや乱暴な提案となったが、引き続き、制度的にも政治的にも実現可能性について検討していきたい。

※ なお、この論文は、あくまで個人的な見解を述べたものであり、連合本部を代表したものではないことに留意されたい。

|