|

1. はじめに

(1) 地方財政の危機

1990年代の財政危機は、戦後3回目の地方自治体の財政危機と言われています。

1954年度の赤字団体34都道府県2,247市町村は、昭和30~40年代の高度成長による税収の伸びによって第1回目の財政危機を脱出、第2回目は1975年度、第二次オイルショックの後で27都道府県269市町村が赤字となり、中曽根内閣は行財政改革を推進するものの、日本経済のバブルによる税収の伸びによって2度目の危機も脱出しました。

今回の財政危機では、経済成長による危機脱出は展望できず、政策による危機脱出を図らなければならないと言われています。1998年度決算では、東京・神奈川・愛知・大阪は赤字団体に転落し、これら交付税を受けていない不交付団体が、一挙に東京を除いて交付団体に転落しました。2000年の地方財政は、地方財政計画によると13兆3,700億円と過去最高の財源不足が生じるとしています。

歳入面では、①法人税の減収に容易に歯止めがかからない、②従来の所得税、法人税の恒久的減税が続くため減収となる。また減税政策は、自治体の自主税源の減収と地方交付税の減収といった影響を与えています。

歳出面では、国の景気対策のため、各自治体も引き続き公共事業、地方単独事業の歯止めをかけずばら撒き予算となっています。

(2) 1999年度確定闘争

財政状況の厳しい都道府県を中心に、財政危機を背景とした基本賃金を一律2~4%削減、一時金も上乗せ削減するという攻撃がかけられています。また、議会介入によるベア勧告の見送り、労使交渉の住民への公開提案など、労使合意による賃金・労働条件決定制度を根本から否定しようとする事態も生じています。

昨今の地方財政危機について新聞報道においても繰り返し論じられていますが、今回の地方財政危機の要因は何か、財政再建団体に転落した場合どのようなことが行われるか等、自治労も自治研活動などをとおして調査研究を進めています。

福島県職労においても当面する財政難を理由とした賃金や労働条件に対する攻撃に備え、財政面での影響を「県財政分析」をとおして調査分析に取り組んでいるところです。

県財政分析作業部会メンバーは、資料収集と「財政用語」の学習からはじめ、自治労中央本部の提起する「府県財政基本表」と「財政推計シート」(財政チェック2000.4版)を基本に、普通会計決算を中心に財政分析作業を行っています。

今回は、この中から県財政の構成と公債費の動向、および人件費の影響、「財政推計シート」からの推計報告を行います。

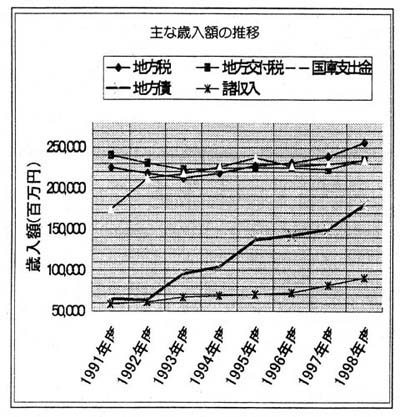

2. 歳入状況の特徴 (1) 歳入額と構成比の推移

歳入額の構成比をみると、地方税、地方交付税、国庫支出金、諸収入、地方債の5項目で、歳入全体の約9割を占めている。

構成比の比率は、地方交付税、地方税と国庫支出金でそれぞれ各年とも20%台にあり、地方交付税が1993(平成5)年度までトップを占めていたものが、1994(平成6)年度と1995(平成7)年度は国庫支出金が、1996(平成8)年度以降からは地方税がトップに躍り出ている。

1991(平成3)年度の地方交付税が、28.4%から1998(平成8)年度の21.5%と6.9%の落ち込みとなっているのに対し、地方税は、1991(平成3)年度の26.6%から1998(平成8)年度の23.5%と、3.1%の落ち込みにとどまっている。これに対し国庫支出金は、1991(平成3)年度の20.6%を最低に1992(平成4)年度、1994(平成6)年度の24.0%の間を上下しているにすぎない。

(2) 歳入の推移

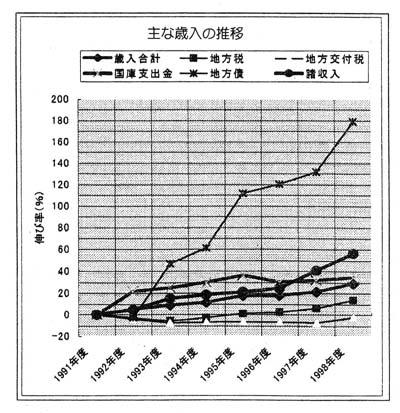

1991(平成3)年度を100とした7年間の歳入の推移。

歳入総額は、この7年間で約29%の伸びであるが、この伸び率を上回っているのは分担金及び負担金、国庫支出金、繰入金、繰越金、諸収入、地方債である。

とりわけ繰入金、繰越金、地方債の伸び率が高い。また、歳入総額の約9割を占める主要5項目の推移は、地方税が13.7%、地方交付税が-2.2%と歳入総額の伸び率を下回っており、国庫支出金が34.3%、繰入金が167.7%、諸収入が56.5%、地方債が178.9%と歳入総額の伸び率を上回っている。

繰入金、繰越金、地方債が100%を超える伸び率となっている。

以上のことから、歳入総額の伸び率に対して地方税の伸び率は追い付かず、地方交付税は低下し借金体質となっている。この地方税、地方交付税の低下を補うのが地方債で高い伸びを示している。

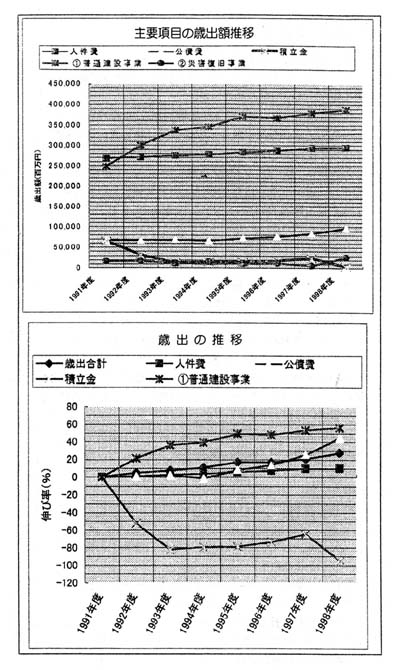

3. 歳出状況の特徴

(1) 歳出額と構成比の推移

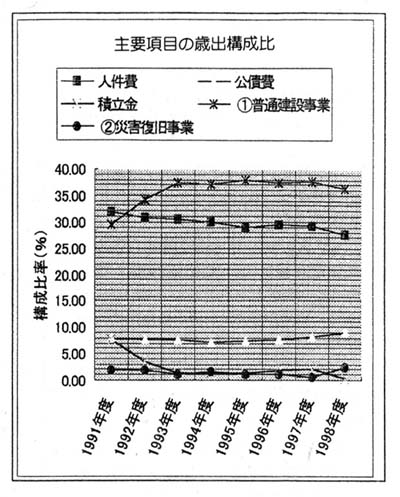

歳出構成比の主要な科目は、人件費、普通建設事業費、公債費が3大項目を占めている。

構成比で、1991(平成3)年度には人件費がトップだったものが1992(平成4)年度以降は普通建設事業費がとって変わっている。

人件費は、構成比の3割を大きく割り込み7年間で4.3ポイント減少した。かたや普通建設事業費は、3割後半まで上昇し最大で8.3ポイント、7年間で6.7ポイントの増大となっている。

公債費は、7年間で7~9%台の水準を推移しているが、近年は上昇している。

積立金の構成比は大幅に減少し、1991(平成3)年度の7.7%から年々減少し、1998(平成10)年度には0.3%と7.4ポイント下がっているのが特徴といえる。

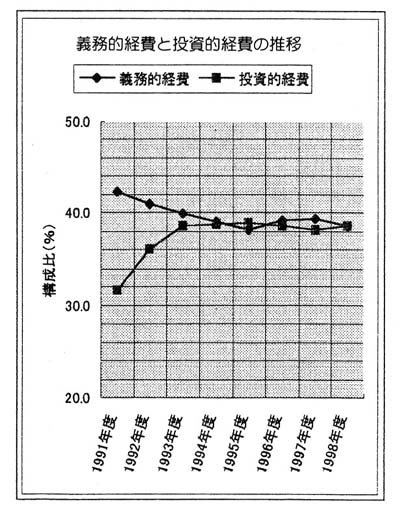

さらに、歳出項目を義務的経費と投資的経費に分けたものが、「義務的経費と投資的経費の推移」である。

義務的経費は、人件費・扶助費・公債費でその支出が義務づけられ任意に節減できない経費をいい、極めて硬直性の強い経費である。

投資的経費は、普通建設事業費・災害復旧事業費・失業対策事業費でその支出の効果が資本形成に向けられ、施設などがストックとして将来に残るものに支出される経費をいう。

義務的経費は、人件費と扶助費が減少傾向で、1991(平成3)年度の42.3%から1998(平成10)年度の38.6%と減少している。ただし今後は公債費の影響による伸びが予想される。

投資的経費は、1991(平成3)年度の31.5%から1998(平成10)年度の38.6%と増加傾向を示している。

義務的経費と投資的経費の格差は、1991(平成3)年度には10.8ポイントあったものが、1998(平成10)年度には格差がない状態になっている。

自治省の指導によれば、義務的経費を抑え、投資的経費を伸ばすことが財政運営の基本といわれるが、高度経済成長期の投資的経費に見合う税収の伸びが基本となる。

近年のように、公債費を増額し投資的経費を伸ばすことは、財政が硬直化することになる。

(2) 歳出の推移

歳出総額の伸びは、1998(平成10)年度までの7年間で27.5%の伸びとなっている。

人件費・物件費・維持補修費・扶助費・補助費等、公債費など年々持続して固定的に支出される経費を経常的経費という。

人件費は微増傾向で1998(平成10)年度までの7年間で10.1%増にとどまっている。

人件費以外の経常的経費は公債費・物件費を除いて、維持補修費・扶助費・補助費などそれぞれ25.6%、5.6%、17.4%と歳出総額の伸び率の範囲内である。

しかし公債費は44.6%と伸び率は高くなってきており危惧されるところである。

また、普通建設事業費は、1998(平成10)年度までの7年間増加傾向にあり、56.4%と最大の伸びを示している。

普通建設事業費の内訳をみると、国の補助金を受けた補助事業費は、1995(平成7)年度の57.2%をピークに40%前後の伸びてきている。さらに、県の単独事業費は1996(平成8)年度の80.0%をピークに1997(平成9)年度も77.4%、1998(平成10)年度65.9%と高い伸びを示している。

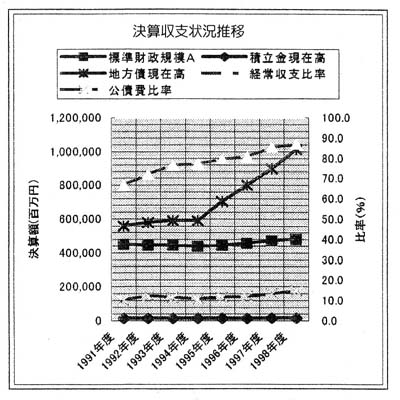

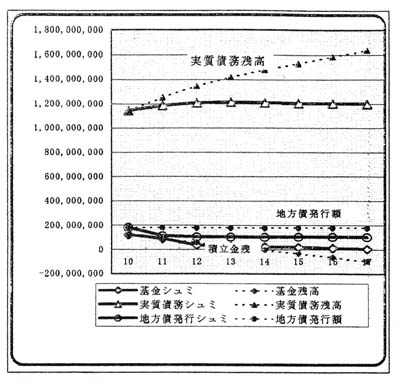

4. 地方債残高と公債費の割合 自治体の借金である地方債現在高が、この7年間で福島県は82%の増となっている。

年々増え続けてきた地方債の1998年(平成10)年度現在高は、額で約1兆122億円、福島県の一般財源の標準規模を示す標準財政規模の2.11倍にも達している。

自治省が判断する指標に、公債費負担比率・公債費比率・起債制限比率がある。

(1) 公債費負担比率

地方公共団体の財政状況を示す指標として用いられ、その率が高ければ財政の硬直化が進む。15%が警戒ラインで20%が危険ラインといわれる。福島県の1998(平成10)年度の公債費負担比率は16.5%で、Cグループ最低の値であり、グループ平均19.0%より2.5ポイント低い値と現在はなっている。

(2) 公債費比率

地方自治体の経常一般財源に対する公債費の割合で、財政の健全性を示す指標。

1995年の全国的傾向は20~30%となっている。福島県は1991年から1997年まで10~13.2%と低い値を示していたが、12年度当初予算では16.5%となっている。それでも全国的にみればよい方から17番目であるが、近年財政の硬直化は進んでいるといえる。

(3) 起債制限比率

地方債の元利償還額の増大は、地方財政の悪化につながるため、それに歯止めをかけるべく、起債制限比率による地方債の許可制限が行われている。(地方債許可制限比率)

公債費負担比率が財政に与える公債費の負担を正確に示すのに対し、起債制限比率は国が減収補填と公共投資の財源として起債をむしろ奨励するために用いる「甘い数値」となる。経験的に10%を超えないことが望ましいとされているが、それが20%を超える団体には、原則として一般単独事業債と厚生福祉施設整備事業債を認めなくなり、30%以上の団体には一般事業債を許可しないとされている。

福島県の1998(平成10)年度の起債制限比率は10.3%と、都道府県平均の11.1%を下回る値となっている。

(4) 地方債現在高

財政構造の弾力性を将来的に見渡す時に注目すべき数値の1つとなる。地方債現在高はその団体の借金がいくらあるかということである。

福島県でも、1991年度の地方現在高5,560億円を100として、1998年度には1兆122億円とその伸び率は182となっている。特に1995年度以降は常に20%増しの著しい増額となっている。

地方債現在高が歳入総額や一般財源総額、標準財政規模に対してどの程度になっているのか、あるいは地方債現在高の目的別、借入先別、借入率別内訳はどうなっているのか、などを見ることにより将来にわたる財政負担の状況を把握する必要がある。

国家財政再建のためとして国債発行を抑制しつつ、しかし公共投資の減少を防ぐため、その大半の期待を地方債の増発にかけるという状況がある。地方債は、国債と連携し、もしくはその身代わりの期待を負わされて、多くの場合、国の景気調整政策と、産業基盤的に社会資本を整備することによる民間資本蓄積政策とに貢献してきたのであるが、福島県においてもこの傾向は顕著である。

(5) 財政力指数

基準財政収入額を基準財政需要額で除して得た数値をいい、自治体の財政力の強弱を示す指標として用いられる。

公的には直近3年間の平均数値が用いられている。あくまでも標準的な収入と需要を前提として算定されるものであり、また基準財政需要額(特に単位費用と補正係数)は毎年度政策的に変更されるので、財政力指数が個々の自治体における財政力の実態を正しく反映しているとはいえない。

財政力指数は、自治体の財政力を示す指標で、「1」に近くあるいはそれを超えるほど財政に余裕があるといわれ、「1」を超える自治体は交付税の不交付団体となる。

福島県の財政力指数は、1991年度の「0.42」から多少数値はあがり1998年度では「0.47」の値を示している。1992年から1998年の平均値は、0.447と財政力指数によるCグループに入り、福島県の数値は平均より数%低い。

5. 類似県との比較

類似団体とは都道府県の場合は財政力指数を指標として分類している。

福島県は、財政力指数を指標として分類している類似団体ではCグループに属し、財政力指数0.4~0.5に該当する長野県、岡山県、石川県、新潟県、山口県、香川県、富山県、福井県の9団体が平成10年度のグループである。

1998年度の実質収支は、全国の合計が871億5,000万円の赤字となっているが、Cグループの各団体とも黒字幅を確保し、実質収支比率は0.3~0.9となっている。

しかし積立金取り崩しは、長野県を除き各団体とも行っており苦しい財政運営が読み取れる。

全国平均の公債費負担比率17.1%、公債費比率15.6%、起債制限比率11.1%は、それぞれ高い水準にある。公債費負担比率は15%以下、公債費比率は10%以下が望ましい水準といわれているが、これに該当する団体はなく福島県がその水準に近い。

公債費負担比率が20%を超え公債費比率も20%を超える団体が、秋田県、長野県、岡山県、富山県となっている。

起債制限比率の全国平均は11.1%で、Cグループでこれを下回るのは福島県の10.3%と石川県の10.8%そして新潟県の9.9%となっている。起債許可条件で制限を受ける20%までは余裕のある数字となっているが、岡山県は18.2%と高い数値を示している。また、起債制限比率は、国が減収補填と公共投資の財源として起債をむしろ奨励するために用いる「甘い数字」となることに注意する必要がある。

経常収支比率は、全国平均が94.2%と適正値の70%台を大きくかけ離れているが、Cグループの各団体も全国平均の値までには達しないものの80%~90%台の値を示している。

全体に言えることは、各県とも地方債の重圧と財政上の硬直性に直面していることが見て取れる。

<表A>

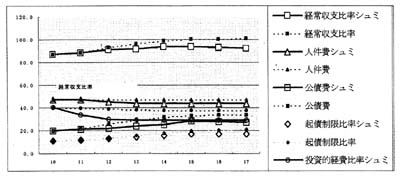

6. 財政推計シートによる分析

「財政推計シート」(2000-4版、鳥取県職労)は、基準年(過去3ヵ年)の決算数値をつかい、試算年度も基準年と同様の財政運営をした場合の将来推計を出す。

福島県の平成10年度決算を試算(○○・図波線)すると、基準年同様の財政運営では、平成13年度から繰越金は確保できず、基金残高も平成14年度に950億円近くのマイナスとなる見通しで、財政破綻が予測され、対応策が求められる。

次に、平成12年度予算を試算年(○○シュミ・図実線)として県当局の財政運営をみると、平成10年度の試算年運営とは違い、投資的経費率を29.4%(平成10年度は38.6%になる予定)に押さえたことを筆頭に、歳出を軒並み押さえ積立金の取り崩しを3,400億円から5,800億円と大幅に拡大した。

結果して、経常収支比率は平成16年以降100%を超えるところシュミレーションのごとく平成15年度の93.3%を最高に平成17年には92.1%と下降している。

経常収支比率等

|

|

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

|

経常収支比率シュミ |

86.8 |

87.8 |

90.7 |

91.6 |

93.0 |

93.3 |

92.7 |

92.1 |

|

経常収支比率 |

86.8 |

88.1 |

92.4 |

96.0 |

98.6 |

99.8 |

100.1 |

100.5 |

|

人件費シュミ |

46.8 |

46.8 |

44.4 |

43.6 |

43.6 |

43.6 |

43.6 |

43.6 |

|

人件費 |

46.8 |

46.8 |

46.8 |

46.8 |

46.8 |

46.8 |

46.8 |

46.8 |

|

公債費シュミ |

19.4 |

20.7 |

21.4 |

23.5 |

25.0 |

27.9 |

27.2 |

26.6 |

|

公債費 |

19.4 |

21.0 |

25.3 |

28.9 |

31.5 |

32.8 |

33.1 |

33.4 |

|

起債制限比率シュミ |

10.4 |

11.2 |

12.4 |

14.0 |

15.5 |

16.5 |

16.8 |

16.6 |

|

起債制限比率 |

10.4 |

11.2 |

12.9 |

15.2 |

17.5 |

19.3 |

20.3 |

20.7 |

|

投資的経費比率シュミ |

39.7 |

33.1 |

29.4 |

29.0 |

28.8 |

28.7 |

28.8 |

28.9 |

|

投資的経費比率 |

39.7 |

39.4 |

38.6 |

38.0 |

37.6 |

37.3 |

37.3 |

37.2 |

福島県財政調査基本表

|